A. Fehlendes berechtigtes Interesse

Glauben Sie bitte nicht, dass Banken und Sparkassen verpflichtet sind, Ihrem Wunsch nach einer vorzeitigen Kreditablösung in jedem Fall nachzukommen. Ein Recht auf die vorzeitige Rückzahlung Ihres Baudarlehens haben Sie nur dann, wenn Sie ein berechtigtes Interesse an der Ablösung nachweisen können. Kein Problem besteht, wenn Sie Ihr Haus verkaufen möchten. Ebenso dürfen Sie ablösen, wenn Ihre Hausbank Ihnen die Erweiterung des Finanzspielraums verweigert, eine andere Bank dagegen auf dieselbe Sicherheit mehr Kredit herauszugeben bereit ist. Das Oberlandesgericht Naumburg hat diesen beiden Gründen sogar noch einen dritten hinzugefügt. Stecken Sie in wirtschaftlichen Schwierigkeiten und können Ihren Hauskredit nicht mehr bedienen, dann dürfen Sie den laufenden Kredit vorzeitig gegen eine Vorfälligkeitsentschädigung umfinanzieren.

Für Sie als Verbraucher werden von der Wohnimmobilien-Kreditrichtlinie zudem noch weitere Aspekte wie Ehescheidung, Arbeitslosigkeit, Krankheit oder Tod als besonders berechtigende Ablösegründe genannt.

Ohne einen Anspruch auf vorzeitige Ablösung bleiben Sie jedoch, wenn Sie nur wegen der zurzeit gerade einmal günstigen Zinsen umfinanzieren möchten. Soweit sich Ihr Kreditgeber allerdings auf die vorzeitige Ablösung einlässt, ist er frei, statt einer Vorfälligkeitsentschädigung sogar einen Vorfälligkeitspreis zu fordern, der an der Wuchergrenze der Sittenwidrigkeit geprüft werden kann, also eine Vorfälligkeitsentschädigung bei weitem überschreiten darf.

Hat Ihnen Ihr Geldhaus in einem solchen Fall allerdings suggeriert, dass sie sich auf die Berechnung ihrer wirtschaftlichen Nachteile beschränkt, dann hat sie Ihnen ein Angebot unterbreitet, das Darlehen gegen eine auf den Schadensausgleich beschränkte Vorfälligkeitsentschädigung abzulösen. Daran können Sie sie festhalten.

Wie oben bereits angedeutet sind die beiden Begriffe Vorfälligkeitsentschädigung und Vorfälligkeitsentgelt (auch genannt: Aufhebungsentgelt, Vorfälligkeitspreis, Aufhebungsgebühr o.ä.). streng zu unterscheiden. Liegt ein berechtigtes Interesse vor, so zahlen Sie eine „Vorfälligkeitsentschädigung“. Als Verbraucher müssen Sie Ihrem Geldinstitut nur den Grund der Ablösung mitteilen, als gewerblicher Darlehenskunde kündigen Sie das Darlehen unter Hinweis auf Ihr berechtigtes Interesse.

Eine ausdrückliche Warnung: Verfügen Sie über einen berechtigten Grund zur Kreditablösung, so unterschreiben Sie niemals einen Ihnen von Ihrem Geldhaus vorgelegten Vertrag oder Vereinbarung, welche die vorzeitige Rückzahlung regelt. Damit verlagern Sie Ihren Fall vom Schadensersatzrecht ins Vertragsrecht und gestatten es Ihrem Geldinstitut mehr zu verlangen, als es dem Ausgleich seiner wirtschaftlichen Nachteile entspricht. Ihre Vorfälligkeitsentschädigung wird damit zu einem Vorfälligkeitsentgelt und verteuert sich somit erheblich.

Die Vorfälligkeitsentschädigung stellt einen Schadensersatzanspruch dar, der dem Ausgleich der wirtschaftlichen Nachteile dient. Das Vorfälligkeitsentgelt ist ein frei, bis zur Grenze der Sittenwidrigkeit aushandelbarer Betrag, der unter Umständen rechtmäßig bis zum Doppelten einer Vorfälligkeitsentschädigung erhoben werden darf.

Manchmal gelangt Ihre eigene Hausbank durch die von Ihnen vorgenommen vorzeitige Ablösung an ein Folgegeschäft, so wenn Ihr Käufer sein Hausdarlehen wieder bei Ihrer Hausbank aufnimmt. Dann ist das Folgende zu beachten: Ihre Hausbank verliert dann den Anspruch auf eine in der Vorfälligkeitsentschädigung enthaltene Komponente, den sog. Zinsmargenschaden. Er steht für den entgangenen Gewinn aus der vorzeitigen Ablösung des Altdarlehens. Da dieses jedoch durch ein Folgedarlehen fortgesetzt wird, fehlt es am Verlust einer irgendwie gearteten Gewinnmarge. Dann darf ihr Kreditinstitut Ihnen gegenüber nur noch den sog. Zinsverschlechterungsschaden geltend machen. Er ergibt sich daraus, dass das Anschlussdarlehen des Käufers unter Umständen einen günstigeren Zinssatz als Ihr Altdarlehen trägt.

Insoweit führte das Oberlandesgericht Celle aus, dass ein Kreditinstitut, das keinen Zinsmargenschaden geltend machen kann, an der abstrakten Schadensberechnung, wie sie mit dem Aktiv-Passiv-Vergleich durchgeführt wird – dabei wird unterstellt, dass die vorzeitig abgelösten Darlehensmittel in niedrig verzinslichen Hypothekenpfandbriefen angelegt werden –, gehindert ist, denn darin sei der Zinsmargenschaden automatisch mit enthalten. Damit bleibe dem Kreditgeber nur noch der konkrete Schadensnachweis im Vergleich von Altdarlehen zu Anschlusskredit.

B. Keine Vorfälligkeitsberechnung bei ...

1. Ihr Institut hat die Vorfälligkeitsentschädigung fehlerhaft beschrieben

Ihre Bank ist Ihnen als Verbraucherdarlehensnehmer gegenüber verpflichtet, über die Vorfälligkeitsentschädigung in Form einer Textpassage im Darlehensvertrag zu informieren. Dieser Text sollte die wesentlichen Bestimmungsgrößen für die Höhe der Zinsentschädigung enthalten, ferner sollte vollständig und richtig, zudem klar und verständlich formuliert sein. Anderenfalls können Sie die leidige Zinsentschädigung wegen der Unzulänglichkeit der Beschreibung umgehen.

Typischerweise berechnen die Geldhäuser die Vorfälligkeitsentschädigung mit dem sog. Aktiv-Passiv-Vergleich. Dabei wird so getan, als ob Ihre Gelder aus dem abgelösten Kredit in eine Pfandbriefanlage flössen und nicht in ein neues Darlehen. Pfandbriefe erwirtschaften jedoch weniger Zinsen als Kredite. Selbst bei unverändertem Zinsniveau müssen Sie somit mit einer Zinsentschädigung rechnen, denn die Zinsdifferenz zwischen dem abgelösten Kredit und den damit hypothetisch erworbenen Pfandbriefen, multipliziert mit den jeweils nach Vertrag zu den verschiedenen Zeitpunkten in der Zukunft noch geschuldetem Kapital, ergibt die Vorfälligkeitsentschädigung, so jedenfalls eine stark vereinfachte Beschreibung der entstehenden Zinsentschädigung. Ihr Institut verdient somit zusätzlich an der Ablösung, wenn es die Gelder tatsächlich einem neuen Darlehen – und eben nicht der Pfandbriefanlage – zuführt.

Achten Sie bitte darauf, dass die Beschreibung der Vorfälligkeitsentschädigung im Darlehensvertrag im Hinblick auf die Zeitspanne, für die eine Vorfälligkeitsentschädigung verlangt werden darf, inhaltlich stimmt. Dabei kommt es auf den zeitlich näherliegenden Zeitpunkt an, entweder der Termin 10,5 Jahre nach der Auszahlung des Kreditkapitals oder das Datum, an dem die Festschreibungszeit endet. Die Institute des Sparkassen- und Genossenschaftsbank-Sektors liefern dagegen Beschreibungen, unter denen der Eindruck entsteht, ihnen würde eine Vorfälligkeitsentschädigung für die gesamte Restlaufzeit des Darlehens zustehen. Das können dann bisweilen 15, 20 oder sogar noch mehr Jahre sein. Solche Beschreibungen wurden von den Instanzgerichten wie auch vom Bundesgerichtshof kassiert. In einem solchen Fall haben Sie somit überhaupt keine Vorfälligkeitsentschädigungen zu zahlen.

Urteilshinweise finden Sie unter:

Keine Vorfälligkeitsentschädigung beim Hausverkauf.

Wenn Ihr Institut zwar auf eine Berechnung nur bis zum Ende der Zinsbindungsfrist hinwies, also nicht auf das Ende der Vertragslaufzeit, aber dabei vergaß, dass Kunden mit 15- oder 20jährigen Zinsfestschreibungen schon früher, nämlich nach 10,5 Jahren, entschädigungsfrei aus dem Vertrag herauskönnen, so dürften Sie sich selbst dann auf die fehlerhafte Beschreibung berufen, wenn Ihre Zinsbindung nur fünf oder zehn Jahre beträgt. Hintergrund: Die Geldhäuser haben ihre Allgemeinen Vertragsbedingungen unter der Annahme des Vertragsabschlusses mit einem typischen Durchschnittskunden zu formulieren. Von diesem wissen sie aber nicht, ob er sich 5, 10, 15 oder gar 20 Jahre an den Zinssatz binden möchte. Näheres finden Sie unter:

Keine Vorfälligkeitsentschädigung beim Hausverkauf.

Fehlen in Ihrer Beschreibung vielleicht auch nur die Hinweise auf die Sondertilgungs- oder Tilgungssatzanpassungsrechte, welche die Vorfälligkeitsentschädigung noch absenken können, so gelten auch diese Beschreibungen als rechtswidrig mit der Konsequenz, dass eben keine Entschädigung geschuldet wird. Auch dazu gibt es eine Reihe von Urteilen, die unter

Keine Vorfälligkeitsentschädigung beim Hausverkauf.

aufzufinden sind.

Folgt man einem Urteil des Landgerichts Rostock (Urteil vom 10.02.2021, Az.: 2 O 872/19), so dürften wohl alle Beschreibungen von Zinsentschädigungen, welche Ihnen begegnen fehlerhaft sein. Eine Bank habe auch das rechnerische Zusammenwirken der einzelnen Komponenten der Vorfälligkeitsentschädigung wie Sollzins, Wiederanlagerenditen, Risiko- und Verwaltungskostenersparnis korrekt darzustellen.

Im Bereich der Kreditverträge für Kfz-Finanzierungen verlangte der Europäische Gerichtshof sogar, dass das Finanzinstitut die rechnerische Methode der Schadensermittlung so eindeutig zu formulieren hat, dass Sie als Autokäufer selbst dazu in die Lage versetzt werden, Ihre Vorfälligkeitsentschädigung zu berechnen. Davon aber sind die deutschen Geldhäuser weit entfernt. Allerdings lehnen viele deutsche Gerichte diese Sichtweise für die Hauskredite ab.

Näheres finden Sie unter:

Keine Vorfälligkeitsentschädigung beim Hausverkauf.

Unvollständige oder unverständliche Angaben führen ebenso auf das Ergebnis, dass die Bank keinen Anspruch auf die Vorfälligkeitsentschädigung hat.

Als unverständlich qualifizierte der Bundesgerichtshof in 2025 die bei Sparkassen gebräuchliche Formulierung:

„Für die Ermittlung der Vorfälligkeitsentschädigung wird von einer Anlage der vorzeitig zurückgezahlten Darlehensmittel in sichere Kapitalmarkttitel (Pfandbriefrenditen der Deutschen Bundesbank) ausgegangen. Zunächst wird der Betrag ermittelt, der zum Ablösestichtag erforderlich ist, um sämtliche ursprünglich vereinbarte Zahlungen aus dem Kreditvertrag (Zinsen, Tilgung) sowie das rechnerische Restkapital am Ende der Zinsfestschreibung zu erzielen. Die anfallenden Zinsen sind in diese Berechnung einbezogen.“

Ist die Commerzbank Ihr Vertragspartner, so hilft ein Urteil des OLG Frankfurt aus dem Jahr 2020, die Vorfälligkeitsentschädigung zu vermeiden. Die von der Commerzbank beantragte Revision des Urteils vor dem Bundesgerichtshof hatte dieser zurückgewiesen: BGH XI ZR 320/20.

Nähere Informationen zu allen obigen Punkten bekommen Sie unter:

Keine Vorfälligkeitsentschädigung beim Hausverkauf.

2. Sie können den Darlehensvertrag noch widerrufen

Selbstverständlich darf Ihr Institut Ihnen als Verbraucher gegenüber innerhalb der ersten 14 Tage nach Vertragsschluss keine Zinsentschädigung verlangen, wenn Sie Ihren Kreditvertrag widerrufen. Wurden Sie sogar fehlerhaft über Ihr Widerrufsrecht belehrt, so wurde die Widerrufsfrist Ihnen gegenüber noch nicht einmal in Gang gesetzt. Dann dürfen Sie Ihr möglicherweise bereits ausgezahltes Darlehen noch jederzeit widerrufen. Sie schulden keine Vorfälligkeits- oder Nichtabnahmeentschädigung und gewinnen darüber hinaus sogar noch einen finanziell wertvollen Rückabwicklungsanspruch.

Eine Hinweis auf ein wichtiges EuGH-Urteil und die Kehrtwendung des Bundesgerichtshofes finden Sie unter:

EuGH-Urteil: Widerruf Verbraucher-Darlehensvertrag

3. Sie stellen den Käufer als Ersatzkreditnehmer oder bieten ein Ersatzgrundstück als Sicherheit an

Haben Sie schon einmal daran gedacht, Ihre laufende Finanzierung vom Käufer Ihres Hauses fortführen zu lassen? Dann schulden Sie Ihrer Bank oder Sparkasse gegenüber keine Vorfälligkeitsentschädigung. Ihr Käufer tritt in die Rolle eines Ersatzkreditnehmers ein. Im berühmten Ersatzkreditnehmer-Urteil des BGH aus dem Jahr 1989 hatte der Bankkunde, der das bewilligte Darlehen nicht mehr abnehmen wollte, eben diesen Käufer als Ersatzkunden präsentiert. Er beabsichtigte, das Darlehen genauso wie mit dem ursprünglichen Kunden vereinbart zu übernehmen. Das Gericht argumentierte, dass die schutzwürdigen Interessen einer Bank durch eine Kreditübernahme, die zu gleichem Zweck und für das gleiche Grundstück bei gegebener Bonität des neuen Schuldners erfolgt, nicht beeinträchtigt sind. Dann aber darf das Geldinstitut die Übernahme des Kredits nicht von zusätzlichen belastenden Bedingungen abhängig machen wie bspw. eine Vorfälligkeits- oder Nichtabnahmeentschädigung. Zu zahlen ist lediglich eine Bearbeitungsgebühr, die den Bearbeitungsaufwand nicht übersteigt.

Die in der o.a. Entscheidung aufgestellten Rechtsgrundsätze lassen sich nach unserer Auffassung ebenso auf Fälle übertragen, in denen der Käufer zwar nicht das laufende Darlehen übernehmen, die Finanzierung jedoch beim selben Institut zu den niedrigeren marktgerechten Konditionen fortsetzen möchte. Die zulässige Zinsentschädigung ist als Aktiv-Aktiv-Vergleich zu berechnen, denn die Vorfälligkeitsentschädigung stellt in diesem Fall faktisch nichts anderes dar als ein Disagio, das der Ersatzkreditnehmer mit der Bank vereinbart, um einen marktüblichen Sollzinssatz zu erhalten, während die Bank den Ersatz ihres Schadens dadurch sucht, dass das Disagio die Effektivverzinsung des Darlehens auf das Niveau vor der Schuldübernahme anhebt.

Entsprechend einem Urteil des Bundesgerichtshofes aus dem Jahr 2004, mittlerweile bekräftigt durch einen Beschluss des Bundesgerichtshofs aus dem Jahr 2025, dürfte es Ihnen ebenso nicht verwehrt werden, Ihr Darlehen auf eine Ersatzimmobilie zu übertragen, deren Beleihungswert mindestens dem Beleihungswert der ursprünglichen Sicherheit entspricht. Das ist der sog. Pfandtausch.

In seinem jüngsten Beschluss befasste sich der Bundesgerichtshof mit einem Fall, in dem die Bank dem Kunden grundsätzlich die Stellung eines Ersatz-Pfandobjektes zum Austausch der bisherigen Sicherheit, die verkauft wurde, in Aussicht gestellt hatte. Der Darlehensnehmer stellte mehrere Ersatzsicherheiten zur Verfügung, welche die Bank allesamt ablehnte und sodann eine Vorfälligkeitsentschädigung berechnete. Streitig war allerdings, ob die Kreditgeberin nicht doch mündlich eines der Ersatzobjekte akzeptiert hatte. Zu diesem Objekt hatte das Landgericht bereits festgestellt, dass es den Anforderungen an ein Ersatzobjekt genügt hätte. Mithin wäre die Bank verpflichtet gewesen, das Ersatzobjekt zu akzeptieren. Eine bereits entrichtete Vorfälligkeitsentschädigung ist zurück zu erstatten.

Beim Pfandtausch verändert sich nur das Pfandobjekt, nicht jedoch der Darlehensnehmer. Insoweit gilt in solchen Fällen, dass, sofern eine ausreichende Besicherung durch das neue Pfandobjekt gegeben ist, Ihre Darlehensgeberin nicht berechtigt ist, den von Ihnen beabsichtigten Pfandtausch zurückzuweisen. Unter Umständen macht sie sich deshalb Ihnen gegenüber sogar ersatzpflichtig und verliert, nachdem Sie sich bereits zu den aktuellen Marktkonditionen neu eingedeckt haben, ihren Anspruch auf die gesamte Vorfälligkeitsentschädigung. Bei gestiegenem Zinsniveau könnte Ihnen möglicherweise sogar ein Schadensersatzanspruch zustehen, nämlich dann, wenn Sie nur zu schlechteren Konditionen einen eigentlich nicht erforderlichen Neuabschluss tätigten.

Rechtswidrig dürften Bearbeitungsgebühren sein, deren Höhe sich vom tatsächlich entstehenden Aufwand für den Schuldnerwechsel oder den Sicherheitentausch entfernen. Ihnen gegenüber erhobene prozentuale, am Darlehenskapital ausgerichtete Bearbeitungsgebühren wären damit in den meisten Fällen rechtswidrig.

4. Ihre Lebensversicherung wurde fällig oder der Bausparvertrag zugeteilt

Wird Ihnen Ihr Bausparkredit zugeteilt oder die Lebensversicherung aufgrund des Eintritts des versicherten Ereignisses fällig, so darf in vielen Fällen keine Vorfälligkeitsentschädigung verlangt werden, obwohl der frühestmögliche Kündigungszeitpunkt noch nicht erreicht ist. Doch es ist eine Frage der Auslegung der zwischen Ihnen und Ihrer Kreditgeberin getroffenen Vereinbarungen, ob die Zuteilung des Bausparkredits oder der Eintritt des Versicherungsfalls bei der Lebensversicherung es erlaubt, eine bestehende Zwischenfinanzierung oder das endfällige Lebensversicherungsdarlehen ohne oder nur gegen Vorfälligkeitsentschädigung zurückzuzahlen. Hatten Sie mit Ihrem Institut vereinbart: „Die Tilgung erfolgt durch eine abgetretene Privatlebensversicherung“, so ist darin zumindest dann eine Regelung zur Vertragsbeendigung zu sehen, wenn Sie mit dem Institut im Weiteren keine Vereinbarung darüber trafen, in welcher Weise Ihr Kreditgeber mit der von ihm vereinnahmtem Lebensversicherungssumme verfahren sollte, wenn sie denn nicht zur Tilgung des Darlehens verwandt werden sollte.

Ihr Vorausdarlehen, das Sie im Zuge eines Bausparvertrags zur Vorfinanzierung des späteren Bauspardarlehens abschlossen, bleibt nach einer Zuteilung der Bausparmittel und damit der vorzeitigen Ablösung des Vorausdarlehens dann zinsentschädigungsfrei, wenn im Vorausdarlehensvertrag ein Festzinssatz vereinbart wurde, der bis zum Zeitpunkt der Zuteilung der Bausparmittel gelten sollte. So jedenfalls entschied das Landgericht Dortmund. Die Begründung liefert § 488 Abs. 3 BGB:

„Ist für die Rückzahlung des Darlehens eine Zeit nicht bestimmt, so hängt die Fälligkeit davon ab, dass der Darlehensgeber oder der Darlehensnehmer kündigt. Die Kündigungsfrist beträgt drei Monate.“ Das Gericht ging davon, dass ein Zeitpunkt für die Rückzahlung nicht bestimmt war, mithin bestand stets die Möglichkeit, das Darlehen mit einer Frist von drei Monaten zinsentschädigungsfrei zurückzuzahlen.

5. Ihr Kreditinstitut macht Ihnen ein Angebot auf Rückzahlung

Haben Sie Problem Ihr Darlehen zu bedienen, es möglicherweise sogar nicht zurückzahlen zu können? Banken oder Sparkassen haben regelmäßig ein Interesse an der Beendigung der Finanzierung, sobald sie diese für die Zukunft als rückzahlungsgefährdet einstufen. Häufig fordert das Geldinstitut das ausgezahlte Darlehen dann zurück, ohne es vorher zu kündigen. Es wird nochmals eine Gnadenfrist zur eigenständigen Rückzahlung eingeräumt.

Das ist Ihre Chance! Lösen Sie jetzt die Verbindlichkeiten über eine andere Bank ab. Unterzeichnen Sie aber nicht den dazu übermittelten Aufhebungsvertrag. Dann schulden Sie die von Ihrer Bank zusätzlich angeforderte Vorfälligkeitsentschädigung nicht. Es fehlt dann an einem Rechtsgrund für das Entschädigungsverlangen der Bank.

Zwar mag Ihr ursprünglicher Vertrag in seinen Allgemeinen Bedingungen einen Hinweis auf die Pflicht zur Zahlung einer Vorfälligkeitsentschädigung enthalten, doch besteht diese nicht. Sie dürfen das Verhalten Ihres Geldhauses, die ausschließliche Forderung nach Darlehensrückzahlung, als ein Angebot auf Aufhebung des Kreditvertrags gegen Ablösung der Verbindlichkeiten ohne Zinsentschädigung verstehen. Die Annahme des Angebots erfolgt typischerweise über die von Ihnen zur Ablösung beauftragte Nachfolgebank, indem sie bei der ursprünglichen Darlehensgeberin eine Aufstellung der Gesamtverbindlichkeiten erbittet. Zwar mag sich Ihre Vorgängerinstitut über den zu beigefügten Aufhebungsvertrag nachträglich noch eine Vorfälligkeitsentschädigung versprechen lassen, läuft aber Gefahr, dass Sie diesen eben nicht unterzeichnen.

6. Das Kreditinstitut hat Ihr Verbraucherdarlehen gekündigt

Achtung, trotz allen Missgeschicks winkt für Sie hier eine Chance. Ist Ihr Baudarlehen, das Sie als Verbraucher aufnahmen, notleidend? Droht Ihr Geldhaus mit der Kündigung?

In diesem Fall darf Ihr Kreditinstitut, nachdem es selbst das Darlehen kündigte, keine Vorfälligkeitsentschädigung verlangen. Begründung: § 497 BGB sieht für Immobilien-Verbraucherdarlehen die folgende Verzugsschadensregelung vor: Bei der Kündigung eines solchen Vertrags beschränkt sich der Verzugszins auf 2,5 Prozentpunkte über dem Basiszinssatz. Zwar dürfen Bank und Kunde einen höheren bzw. geringeren Schaden nachweisen. Dieser Schadensnachweis beschränkt sich aber auf den Verzugsschaden, eine Vorfälligkeitsentschädigung wird keinesfalls geschuldet.

Das hat der Bundesgerichtshof jedenfalls so entschieden. Entsprechend der Gesetzesbegründung zum § 497 BGB sei der „Verzugszins nach Schadensersatzgesichtspunkten zu ermitteln und ein Rückgriff auf den Vertragszins grundsätzlich ausgeschlossen.“ Die Vorfälligkeitsentschädigung ist aber bei Immobiliendarlehen primär durch die Höhe des ursprünglich vereinbarten Vertragszinses bestimmt. Mithin war es ausdrücklicher Gesetzgebungswille, dass sie bei vorzeitiger Darlehensrückzahlung aufgrund bankseitiger Kündigung zu entfallen habe.

Banken müssen daher mit Kündigungsandrohungen künftig vorsichtiger umgehen. Verbraucher, die in Zahlungsschwierigkeiten sollten dem banklichen Druck, endlich das Haus zu verkaufen, nicht nachgeben, sondern auf die Kündigung warten. Wer aber opportunistisch Kündigungen provoziert, sollte darauf gefasst sein, dass unter dieser Konstellation das Recht auf eine zinsentschädigungsfreie Rückzahlung vom zuständigen Gericht möglicherweise wiederum kassiert wird.

Dire obigen Ausführungen gelten aber ausdrücklich nicht für gewerbliche Darlehen. Eine Vorfälligkeitsentschädigung darf nach dem Urteil des Bundesgerichtshofs vom 20.02.2018 (Az.: BGH XI ZR 445/17, Anmerkung: Wehrt ZIP 2018, 1212) bereits zum Kündigungszeitpunkt berechnet werden und verzinst sich im Laufe des weiteren Verzugs mit dem jeweiligen Verzugszinssatz von 5 Prozentpunkten über dem Basiszinssatz.

C. Das bankseitig gekündigte Unternehmensdarlehen

Wussten Sie, dass bankseitig gekündigte Verbraucher- und Nichtverbraucher-Immobiliendarlehen wirtschaftlich komplett unterschiedlich zu behandeln sind? Damit rückt die Frage danach, ob es sich bei Ihrem Immobiliendarlehen um ein Verbraucher- oder ein Nichtverbrauchergeschäft handelt, in den Mittelpunkt Ihres Interesses.

Soweit Ihr gekündigter Immobilienkredit als Nichtverbraucherkredit zu behandeln ist, fehlte es nach Auffassung des Bundesgerichtshofs bislang an einer eindeutigen Wegweisung dahingehend, ob Ihre Bank die Zinsentschädigung bereits mit dem Kündigungszeitpunkt auf der Basis der zu diesem Zeitpunkt geltenden Wiederanlagerenditen zu kalkulieren berechtigt ist oder ob sie eine möglicherweise geschuldete Vorfälligkeitsentschädigung erst zum Zeitpunkt der vorzeitigen Rückzahlung für einen unter Umständen nur noch kurzen fortbestehenden Restzeitraum bis zum Ende Zinsbindungsfrist verlangen darf. Im zuletzt genannten Fall war es ihr aber nach dem sog. Bruttosollzinsurteil (ZIP 1988, 759) auf jeden Fall gestattet, für den Zeitraum bis zur vorzeitigen Rückzahlung alternativ von einer Verzinsung mit dem Vertragszins anstelle des gesetzlichen Verzugszinssatzes in Bezug auf das nach dem Tilgungsplan valutierende Kapital auszugehen.

Über den richtigen Zeitpunkt der Berechnung der Vorfälligkeitsentschädigung stritten zwei Banksenate des Oberlandesgerichts Frankfurt. Während der 23. Senat unter Hinweis auf den Beitrag von Wehrt (WM 2004, 401) betonte, dass die Bank die Zinsentschädigung zum Termin der Rückzahlung zu berechnen habe, vertrat der 9. Senat die Auffassung, die Entschädigung könne berechtigterweise schon zum Kündigungstermin kalkuliert werden. Sodann dürfe sie für den Zeitraum zwischen der Kündigung und der eigentlichen Rückzahlung durch den Schuldner mit einem Verzugszinssatz verzinst werden. Der Zinseffekt dieser zweiten Auffassung besteht darin, dass ein Kreditgeber für ein und denselben Zeitraum sowohl einen Zinsschadensausgleich durch die Vorfälligkeitsentschädigung als auch einen Verzugsschadensausgleich erhalten würde, somit doppelt kompensiert wäre.

Der BGH verschaffte mit seinem Urteil vom 20.02.2018 (Az.: BGH XI ZR 445/17, Anmerkung: Wehrt ZIP 2018, 1212) allen Banken gegenüber Nichtverbrauchern das Recht auf sofortige Kalkulation der Zinsentschädigung bei Kündigung und deren Mitverzinsung im Verzugsfall mit 5 Prozentpunkten über dem Basiszinssatz (zurzeit 8,12%). Damit werden Banken erheblich überkompensiert und verfügen über einen Anreiz, notleidende Nichtverbraucherdarlehen sofort zu kündigen. Als gewerblicher Darlehensnehmer sollten Sie sich dagegen wappnen, Ihrer Kreditgeberin einen Kündigungsgrund zu liefern.

D. Sondertilgung, Teilablösung, Tilgungssatzanpassung

1. Das Sondertilgungsrecht

Wenn Sie die Hälfte des Ihnen gewährten Darlehens zurückführen und so gleichzeitig die periodischen Zins- und Tilgungsraten auf die Hälfte ihrer ursprünglichen Höhe verringern, spricht man von einer Teilablösung. Bei Teilablösungen verändert sich die Restlaufzeit bis zur vollständigen Darlehenstilgung nicht. Anders verhält es sich bei Sondertilgungen. Sondertilgungen dienen der Beschleunigung der Darlehenstilgung. Die periodisch zu erbringenden Leistungsraten bleiben nämlich trotz der einmal jährlichen Sonderzahlung unverändert. Deshalb verkürzt sich mit jeder Sondertilgung auch die Restlaufzeit des gewährten Darlehens bis zu seiner Volltilgung.

Sondertilgungen sind häufig entschädigungsfrei. Sie haben dann die Qualität von kostenfreien Teilrückzahlungsrechten. Für Ihr Kreditinstitut kann sich sowohl der Zeitraum einer rechtlich gesicherten Zinserwartung verkürzen – sofern Sie Ihren Kredit durch die Vornahme von Sonderzahlungen vor dem Ablauf der Zinsfestschreibungszeit tilgen – als auch das Volumen des gebundenen Kapitals verringern. Da der Bundesgerichtshof wiederholt darauf hingewiesen hat, dass bei der Ermittlung von Zinsentschädigungen einerseits der Zeitraum einer rechtlich geschützten Zinserwartung zu beachten ist, andererseits der Tilgungsverlauf des Darlehens zu berücksichtigen ist, sind Ihnen die vertraglich ausbedungenen entschädigungsfreien Sondertilgungsrechte bei der Entschädigungsberechnung gutzubringen.

Noch bestehende künftige Sondertilgungsmöglichkeiten sind Ihnen bei einer vorzeitigen Kreditablösung auf jeden Fall anzurechnen. Darüber besteht seit der Entscheidung des Bundesgerichtshofs aus dem Januar 2016 (BGH-Urteil vom 19.01.2016, Az. XI ZR 388/14) Rechtssicherheit: Ein mit dem Darlehensvertrag vereinbartes Sondertilgungsrecht sichere dem Kreditnehmer ein kündigungsunabhängiges Teilleistungsrecht ohne Verpflichtung zur Zahlung einer Vorfälligkeitsentschädigung zu. Zudem weiche eine Klausel im Kreditvertrag, die vorsieht, dass zukünftig noch mögliche Sondertilgungen bei der Kalkulation von Vorfälligkeitsentschädigungen nicht einbezogen werden, zum Nachteil des Kreditkunden von der Vorschrift des § 490 Abs. 2 Satz 1 BGB ab und verstoße somit gegen AGB-Recht (= das Recht der Allgemeinen Geschäftsbedingungen), so der Bundesgerichtshof.

Folglich hat Ihre Bank oder Sparkasse Ihre Sondertilgungsrechte so zu berücksichtigen, als ob Sie diese Optionen jeweils einmal jährlich - wie zumeist vertraglich vereinbart - und dann jeweils zum frühesten Zeitpunkt wahrnehmen würden. Im Jahr der Ablösung verringert sich am Ablösetermin Ihr Darlehensrestkapital sofort um die für dieses Jahr noch nicht wahrgenommene Sondertilgung. Da die Wertstellung auf dem Darlehenskonto jeweils um 24:00 Uhr des laufenden Tages erfolgt, können Sondertilgungen, vorgesehen für den Jahresbeginn des neuen Jahres, rechnerisch auf den 31.12. des Vorjahres eingestellt werden, denn der 01.01. um 0:00 Uhr entspricht dem 31.12. des Vorjahres um 24:00 Uhr.

In seltenen Fällen tritt die sog. Sondertilgungsanomalie auf. Ihre Vorfälligkeitsentschädigung sinkt, wenn die Sondertilgungsrechte bei der Vorfälligkeitsberechnung unberücksichtigt bleiben. Sondertilgungen beschleunigen den Restschuldverlauf und verkürzen somit den Zeitraum bis zur vollständigen Darlehenstilgung. Auf diese Weise gelangen die im Allgemeinen niedrigeren Pfandbriefrenditen für kürzere Laufzeiten zu einer verstärkten Anwendung bei der Entschädigungsberechnung. Dadurch kann die maßgebliche Zinsschadensdifferenz zwischen dem Vertragszinssatz und den Wiederanlagerenditen ansteigen, was die Vorfälligkeitsentschädigung erhöht.

Haben Sie den Eindruck, dass in Ihrem Fall genau diese Konstellation eingetreten ist, so weisen Sie durch eine gutachterliche Expertise nach, dass die Zinsentschädigungsrechnung ohne Berücksichtigung der Sondertilgungsrechte geringer ausfallen würde. Wir unterstützen Sie dabei.

Mit der entschädigungsfreien Sondertilgung auf ein mit einem Disagio ausgestattetes Darlehen entsteht zu Ihren Gunsten sogar noch ein Anspruch auf Disagiorückerstattung, sofern Sie das Disagio als Instrument zur Senkung des Kreditsollzinssatzes einsetzten. Entsprechend einem Urteil des Bundesgerichtshofs aus dem Jahr 1998 (BGH XI ZR158/97 v. 27. Januar 1998) hat die Erstattung gemäß einem Verhältnis zu erfolgen. Zu vergleichen sind die bei vertragsgemäßem Verlauf ohne die vorgenommene Sondertilgung insgesamt zu bezahlenden Zinsen mit jener Summe von Zinsen, die nunmehr insgesamt auf das Darlehen geleistet werden. Das Verhältnis der zuletzt genannten Zinssumme zur erstgenannten Summe stellt den verbrauchten Teil des Disagios dar. Der verbleibende Teil ist zu erstatten. Probleme bei der Ermittlung des Anspruchs? Wir helfen!

2. Die Teilablösung

Die Berechnung von Vorfälligkeits- oder Nichtabnahmeentschädigungen für Teilablösungen stellt eigentlich keine Besonderheit dar. Die Zinsentschädigung (vor Bearbeitungskosten), die für die Rückführung des gesamten Darlehens aufgewendet werden muss, halbiert sich, wenn nur die Hälfte des Darlehens abgelöst wird.

Etwas komplizierter – auch wenn die Bankenwelt das so nicht einsehen will – wird allerdings die Situation, wenn Sie bspw. aufgrund des Verkaufs einer Eigentumswohnung in einem Mehrfamilienhaus eine entschädigungspflichtige Teilablösung auf ein Darlehen, das mit Sondertilgungsrechten ausgestattet ist, vornehmen möchten. In diesem Fall sollten Sie von Ihrem Institut verlangen, dass es zur Absenkung der zu zahlenden Vorfälligkeitsentschädigung wie folgt vorgeht. Zunächst einmal wird die Sondertilgungsmöglichkeit des laufenden Kalenderjahres vollständig ausgeschöpft – nicht nur anteilig, gemessen am prozentualen Anteil der Ablösesumme am gesamten Restkapital. Für Sie fällt bekanntermaßen keine Vorfälligkeitsentschädigung an. Überschreitet der Betrag der geplanten Teilablösung den Umfang der im laufenden Jahr möglichen Sondertilgung, so ist für den überschießenden Betrag eine Vorfälligkeitsentschädigung zu zahlen. Dazu verlangen Sie von Ihrem Institut, dass es sodann das komplette Darlehen in zwei Teile untergliedert: a) den abzulösenden Teil und b) den verbleibenden Rest. Alle noch möglichen Sondertilgungen der nächsten Jahre hat Ihr Institut sodann in voller Höhe auf den abzulösenden Teil zu konzentrieren. Dadurch sinkt das Restkapital des abgelösten Kreditteils rapide ab, während das Restkapital des fortbestehenden Darlehensteils nur noch der Regeltilgung unterliegt. Noch weit vor dem Ablauf der Zinsbindungsfrist würde dann das Restkapital des abgelösten Teils, hätte man ihn eben nicht vorzeitig abgelöst, schon getilgt sein. Mithin ist die Vorfälligkeitsentschädigung eher gering. Dabei opfern Sie allerdings die Sondertilgungsmöglichkeiten auf den verbleibenden Rest für die nächsten Jahre im Voraus. Sie entfallen damit.

Zur Minderung Ihrer eigenen Finanzierungsbelastung wäre es ohnehin am besten, statt einer Teilablösung für die Beträge, die über die Möglichkeit einer entschädigungsfreien Sondertilgung hinausgehen, eine entschädigungspflichtige Sondertilgung durchzuführen. Das den Vorteil, dass nach der ansonsten planmäßigen Tilgung des Ablöseteils die vertraglich vereinbarte Rate wieder Gültigkeit besitzt und zwar für den gesamten verbleibenden Darlehensrest.

3. Das Tilgungssatzanpassungsrecht

Soweit Sie zusätzlich noch oder an Stelle von Sondertilgungsmöglichkeiten über ein sog. Tilgungsanpassungsrecht verfügen, unter Ihnen das Recht eingeräumt wurde, Ihre Tilgungsleistungen nach oben oder unten hin anzupassen, gilt das Gleiche wie für Sondertilgungsrechte. Tilgungssatzanpassungsrechte sind in einer Weise zu berücksichtigen, dass die Vorfälligkeitsentschädigung insgesamt minimiert wird. Normalerweise garantiert der höchstmögliche Tilgungssatz diesen Effekt.

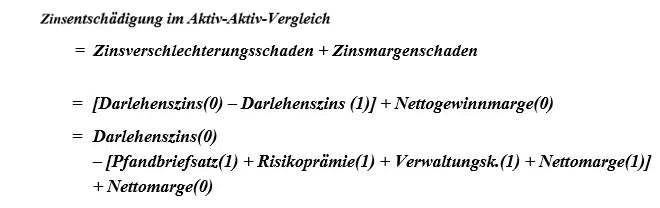

E. Das Verhältnis von Aktiv-Aktiv- und Aktiv-Passiv-Vergleich

Wenn Sie Ihr Darlehen bspw. aufgrund eines Immobilienverkaufs vorzeitig ablösen möchten, so darf Ihr Institut nach seiner Wahl die Vorfälligkeitsentschädigungsberechnung entweder nach dem Aktiv-Aktiv- oder dem Aktiv-Passiv-Vergleich durchführen. Die beigen Verfahren stellen jedoch nur zwei verschiedene Rechenverfahren dar, einen und denselben Zinsschaden zu quantifizieren. Bei exakt richtiger Anwendung müsste das Ergebnis somit eine identische Höhe aufweisen.

Angenommen Sie planen, mit Ihrem Auto eine Reise in den Süden zu unternehmen, die Sie von Hamburg nach München über eine 800 km lange Strecke führt. Tatsächlich gelangen Sie aber am ersten Tag nur über Hannover bis nach Nürnberg. Zur Ermittlung der absolvierten Tagesetappe könnten Sie die Kilometerentfernungen von Hamburg nach Hannover (165 km) und Hannover nach Nürnberg (465 km) aufaddieren, zusammen 630 km. Ebenso können Sie aber die noch nicht absolvierte Strecke von Nürnberg nach München (170 km) von den geplanten 800 km nach München abziehen. Die Differenz beläuft sich abermals auf 630 km.

Exakt so verhält es sich bei der Kalkulation von Vorfälligkeits- und Nichtabnahmeentschädigung entlang der beiden Rechenwege. Beide Wege sollen auf dasselbe Ergebnis führen. Das wird besonders im Urteil des Bundesgerichtshofs vom 12.03.1991 (BGH WM 1991, 760), auf das sich der Bundesgerichtshof auch heute noch stets wieder bezieht, deutlich.

Nachfolgend wird die Arithmetik dargestellt, aus der sich ergibt, dass der Aktiv-Aktiv- und der Aktiv-Passiv-Vergleich rechnerisch auf dasselbe Ergebnis führen, wenn die entsprechenden Eingaben korrekt vorgenommen wurden.

Der Klammerzusatz ( ) steht für den jeweiligen Betrachtungszeitpunkt t = 0 oder t = 1.

Weil mit einem gleichartigen Geschäft zu vergleichen ist, müssen sich die Risikoprämien, Verwaltungskosten und Nettomargen entsprechen. Daher gilt:

Das aber muss dann genau die Rechenformel für den Aktiv-Passiv-Vergleich sein:

Beide Berechnungen haben sich somit im Ergebnis zu entsprechen.

Für den Aktiv-Aktiv-Vergleich ist aber sichergestellt, dass die Risikoprämie eben nicht mit der Zinsentschädigung verlangt werden kann, denn der Vergleich hat mit einem gleichartigen Darlehen zu erfolgen. Beide Darlehen, das Vertragsdarlehen und das Vergleichsdarlehen, tragen daher den denselben Risikoaufschlag zum Zeitpunkt t = 0. Wenn aber unter einer Aktiv-Aktiv-Berechnung der Risikoaufschlag des ursprünglichen Darlehens aus der Entschädigung ausgeklammert wird, so muss dasselbe für den Aktiv-Passiv-Vergleich gelten.

Daher sollten Sie als Kreditnehmer eine bankliche Abrechnung, erstellt nach dem Aktiv-Passiv-Vergleich stets durch einen Aktiv-Aktiv-Vergleich überprüfen.

F. Mit der Rückzahlung ersparte Kosten

1. Der Umfang ersparter Risikokosten

Die rechnerischen Abweichungen zwischen den Ergebnissen des Aktiv-Passiv- und des Aktiv-Aktiv-Vergleichs finden ihre Ursache zumeist in der unzureichenden Berücksichtigung ersparter Risikokosten. Mit der Risikoersparnis hatte sich der Bundesgerichtshof bereits mehrfach befasst. Ein Überblick über die Zitate des BGH:

BGH-Urteil vom 12.03.1991 (WM 1991, 760): „Die Darlehenszinsen enthalten nämlich, ... , auch einen Betrag für die Verwaltungskosten während der Darlehenslaufzeit und eine Risikoprämie. Um die darauf entfallenden Zinsanteile ist die Bruttozinsspanne daher bei der Berechnung des Nettogewinns zu mindern.“

BGH-Urteil vom 01.07.1997 (NJW 1997, 2875): „Der Zinsmargenschaden entspricht dem entgangenen Nettogewinn aus dem vorzeitig abgelösten Darlehen. Bei seiner Bemessung ist von der Differenz zwischen den vereinbarten Darlehenszinsen und den Refinanzierungskosten der Bank auszugehen. Diese Differenz ist um Beträge für das entfallende Risiko aus dem abgelösten Darlehen (sogenannte Risikoprämie) und – ... – für die Verwaltungskosten während der Darlehenslaufzeit zu kürzen.“

BGH-Urteil vom 07.11.2000 (WM 2001, 20): „Dem entfallenden Darlehensrisiko ist durch einen prozentualen Abschlag Rechnung zu tragen. Dadurch wird berücksichtigt, dass das Risiko und damit die Risikoprämie auch von der Höhe der jeweiligen Schuld abhängen. Der Abschlag für die entfallende Risikovorsorge ist je nach den Risiken des konkreten Vertrags zu schätzen.“

BGH-Urteil vom 20.02.2018 (WM 2018, 782): „wobei er die bei ordnungsgemäßer Vertragsdurchführung zu zahlenden Zinsen zugrundezulegen und die Beträge um die ersparte Risikovorsorge und die ersparten jährlichen Verwaltungsaufwendungen zu kürzen hat.“

Erstmalig in seinem Nichtabnahmeurteil aus dem Jahr 1991 bezieht sich der BGH auf den Terminus der „Risikoprämie“. Die dort aufgeführte Bruttozinsspanne steht für den Abstand zwischen dem Refinanzierungszinssatz und dem Darlehenszinssatz. Die Zinsspanne setzt sich aus drei Komponenten zusammen: a) die Nettogewinnmarge, b) die Verwaltungskosten und c) die Risikoprämie.

Das hohe Gericht interpretiert die Begriffe „entfallendes Risiko“ und „Risikoprämie“ offensichtlich als synonym. Das belegt das Zitat aus dem Urteil vom 01.07.1997. Weil er überdies mit Urteil vom 07.11.2000 die „entfallenden Risikovorsorge“ als Ausdruck der „Risikoprämie“ bezeichnet, gilt, dass die höchstrichterliche Rechtsprechung die Risikoersparnis als die bei Vertragsschluss in den Sollzinssatz hineinstrukturierte Risikoprämie versteht.

Die Risikoprämie verringert sich mit den regelmäßigen Tilgungen auf die Valuta. Sie stellt deshalb einen prozentualen Anteil pro Euro des Restkapitals dar. Deutlich wird das bei der Vornahme von Sondertilgungen. Dann verringert sich mit der Restvaluta zwar das Prämienaufkommen, aber nicht der Risikoprämiensatz, der als Aufschlag im Sollzinssatz enthalten ist.

Wenn Sie Ihr Darlehen vollständig tilgen, so sinkt die Darlehensvaluta augenblicklich auf null. Mithin ist zwar die Risikoprämie weiterhin positiv; zu versichern ist allerdings ein Kapital von null, denn es wurde zurückgezahlt. Das Aufkommen aus der Risikoprämie muss deshalb ebenfalls Null ergeben. Wenn allerdings der die Risikoprämie mit umfassende Sollzinssatz weiterhin die Grundlage für die Kalkulation der Zinsentschädigung bleibt, so würden Sie die Risikoprämie auf das Rückzahlungskapital entsprechend der ursprünglich geplanten Restschuldentwicklung bis zum Zinsbindungsende weiterhin bezahlen, obwohl Sie vorzeitig ablösten und das Rückzahlungsrisiko somit entfiel.

Der vorzunehmende Risikoabschlag ist für den Einzelfall nach § 287 ZPO zu schätzen. Diese Vorgabe des BGH wird in der banklichen Praxis der Erstellung von Vorfälligkeitsberechnungen kaum beachtet. Die Kreditwirtschaft arbeitet weitgehend mit institutseinheitlichen Risikovorsorgeabzügen, die eine Beziehung zur konkreten Einzelfallsituation vermissen lassen. Dabei dürfte die dem einzelnen Vertrag zuzuordnende Risikoprämie durchaus bekannt sein, denn das vertragsimmanente Risiko wird im Allgemeinen vor Vertragsschluss ermittelt und dem Vertragszinssatz in Form der Risikoprämie zugeschlagen.

Mit dem Risikoaufschlag auf den Darlehenszinssatz werden nicht nur die Kosten eines mit Wahrscheinlichkeit erwarteten Ausfallschadens finanziert. Darüber hinaus unterlegte Ihre Bank Ihr Darlehen mit sog. regulatorischem Eigenkapital. Die Vorschriften von Basel II und Basel III wurden in europäisches und deutsches Recht umgesetzt und verlangen diese entsprechende Unterlegung. Wenn Sie Ihr Darlehen vorzeitig zurückzahlen, so wird dieses Kapital wieder frei und kann zusätzliche Zinseinnahmen erzielen. Dazu ein Beispiel aus dem Glücksspielsektor:

Wer sich über drei Jahre, also 36 Monate, hinweg verpflichtet, einen Betrag von monatlich 2.000 EUR in ein Münzspiel zu investieren, unter dem mit einer Wahrscheinlichkeit von 50% bei „Zahl“ ein Gewinn von 5.000 EUR winkt und bei „Kopf“ keine Auszahlung erfolgt, kann nicht darauf vertrauen, dass er am Ende reich ist. Der Gewinnerwartungswert E(G) dieses Spiels beläuft sich zwar auf:

E(G) = 36 * [0,5 * (5.000 EUR – 2.000 EUR) + 0,5 * (0 EUR – 2.000 EUR)] = 18.000 EUR

Doch ungünstige Ergebnisse können dem Spieler das Leben schwer machen. Verfügt er über ein Eigenkapital von 12.000 EUR, so ist dieses aufgebraucht, wenn in den drei Jahren, also 36 Spielen, zwölfmal „Zahl“ erscheint und 24mal „Kopf“ (Ereignis: X=24). Dann gewinnt der Spieler 60.000 EUR und verliert 72.000 EUR. Die Wahrscheinlichkeit W für dieses Ereignis beläuft sich nach der Binomialverteilung auf:

W(X=24) = (3624) * 0,512 * 0,524 = 0,01821 = 1,821%.

Die Wahrscheinlichkeit einer echten Insolvenz unter solchen Spielergebnissen, bei denen überhaupt kein Gewinn, nur Verluste (X=36), nur ein Gewinn (X=35), maximal allenfalls elf Gewinne (X=25) resultieren, beläuft sich auf: 1,441%. Mit dieser Wahrscheinlichkeit droht der Insolvenzfall, obwohl das Spiel eigentlich durch eine überwiegende Gewinnchance geprägt, also profitabel ist.

Ihre Bank oder Sparkasse ist verpflichtet, Ihr Darlehensengagements mit so viel Eigenkapital zu unterlegen, dass der Insolvenzfall mit einer Wahrscheinlichkeit von 99,9% ausgeschlossen ist, also nur einmal in 1.000 Jahren zu befürchten ist (vgl. Deutsche Bundesbank, Monatsbericht April 2004: „Die Eigenkapitalunterlegung für unerwartete Verluste“, 75-100, 95).

Im Beispiel ist die Insolvenzgefahr mit einem Eigenkapitaleinsatz von 72.000 EUR ausgeschlossen, denn der Spieleinsatz liegt über drei Jahre bei genau diesem Betrag. Stellen Sie sich vor, die Beteiligung an dem sich wiederholenden Spiel, setze nach den Teilnahmebedingungen voraus, dass ebenfalls mit 99,9%-iger Wahrscheinlichkeit eine Insolvenz des Spielers ausgeschlossen sein muss. Entsprechend der Binomialverteilung stiege die Wahrscheinlichkeit über eine Schwelle von 99,9%, wenn die Anzahl der verlorenen Spiele maximal 27 betrüge:

Somit hätte sich der Spieler höchstens gegen 27 ungünstige Verläufe unter 36 Versuchen abzusichern, aber nicht mehr gegen 28 oder noch mehr ungünstige Verläufe. Bei 27 ungünstigen Verläufen verbleiben neun günstige Verläufe, die einen Spielgewinn von 45.000 EUR bei einem Spieleinsatz von 72.000 EUR nach sich ziehen. Der Verlust beträgt 27.000 EUR und wäre in Form von Eigenkapital vorzuhalten. Teilnehmen darf an diesem Spiel also nur derjenige, der mindestens ein Eigenkapital von 45.000 EUR mitbringt.

Mit einem Vermögen ausgestattet von 270.000 EUR könnte sich der Spieler an höchstens zehn solcher gleichartigen Spiele beteiligen. Kommt eine dieser Spielteilnahmen aus einem vom Spielanbieter zu vertretenden Grund nicht zustande, so wird das Eigenkapital des Spielers wieder frei und er kann sich an einem anderen gleichartigen Spiel bei einem anderen Anbieter beteiligen. Ein Schaden entstünde ihm nur, wenn der Gewinnerwartungswert beim anderen Anbieter geringer ausfiele. Dann könnte er den ehemaligen Anbieter auf den Ersatz des eingetretenen Renditeschadens in Anspruch nehmen.

Übertragen auf die Vorfälligkeitsentschädigung bedeutet das, dass lediglich der Zinsverschlechterungsschaden eine ersatzpflichtige Schadenskomponente darstellt, nicht jedoch der sog. Zinsmargenschaden.

Als maßgebliche Faktoren für die Festlegung der Risikoprämie kommen in Betracht:

Der Beleihungsgrad: Erstrangige Finanzierungen tragen einen Risikoprämienaufschlag von mindestens 0,15 Prozentpunkten jährlich im Sollzinssatz. Nachrangfinanzierungen, die an Stelle einer 60%-igen Beleihung eine 80%-ige vorsehen, verteuern die Finanzierung im Allgemeinen um weitere 0,15 Prozentpunkte jährlich.

Die Fungibilität des finanzierten Objekts: Wohnimmobilien sind weitaus marktgängiger als Gewerbeimmobilien. Der Kreditausfallschaden (LGD = loss given default) ist bei Eintritt des Verwertungsfalls für Gewerbeimmobilien weitaus größer.

Das Währungsrisiko: Bei Darlehen in Fremdwährung tritt ein zusätzliches Währungsrisiko hinzu.

Die Bonität des Schuldners: Übersteigt der Umfang der nachhaltig sicheren Vermögenswerte des Schuldners das Kreditvolumen bei weitem, so dürfte die Finanzierung praktisch risikolos sein. Aber auch die Persönlichkeit des Schuldners, seine Vertrauenswürdigkeit, seine berufliche Stellung, sein Lebensalter sind zu berücksichtigen.

Die nachfolgenden pauschalen Sätze entsprechen meiner gutachterlichen Einschätzung:

- erstrangig besicherte Wohnungsbau-Darlehen: mind. 0,15 Pp. p.a.

- erstrangig besicherte Darlehen für Gewerbeobjekte: mind. 0,35 Pp. p.a.

- nachrangig besicherte Wohnungsbau-Darlehen: mind. 0,35 Pp. p.a.

- nachrangig besicherte Darlehen für Gewerbeobjekte: bis 1,5 Pp. p.a.

Die Rechtsprechung geht dagegen immer noch irrtümlich von weitaus zu niedrigen Risikoersparnissätzen aus. Gleichwohl ist zu betonen: Jeder Einzelfall erfordert eine genaue Einschätzung, wobei die genannten Bandbreiten in besonders gelagerten Fällen durchaus über- und unterschritten werden können.

2. Der Umfang ersparter Verwaltungskosten

Nach dem Nichtabnahmeurteil des Bundesgerichtshofs aus dem Jahr 2000 (BGH WM 2001, 20) hat sich der Umfang ersparter Verwaltungskosten nicht am gewährten Darlehenskapital zu orientieren, sondern ist von diesem unabhängig als Pauschalbetrag anzusetzen. Danach müssten dann eigentlich jene Verwaltungsaufwendungen, die eine Bank tätigt, das gewährte Engagement zu beobachten, um einem möglichen Rückzahlungsausfall von vorherein zu begegnen, zu den Kosten der Risikovorsorge gehören, die bei der vorzeitigen Ablösung unter die zu erstattende Risikoprämie zu subsumieren sind. Diesem Aspekt wird bisher noch keine Beachtung geschenkt.

Gutachterliche Schätzungen im Hinblick auf die reinen Darlehensverwaltungskosten (ohne Risikovorsorgekosten) bewegen sich um die 100 EUR jährlich.

G. Rechnerische Vorgaben für die Entschädigungskalkulation

1. Wiederanlage in thesaurierende oder ausschüttende Wertpapiere

In Bezug auf die Wiederanlagemöglichkeiten in Hypothekenpfandbriefen orientiert sich der Bundesgerichtshof am Zahlungsstrommodell (= Cash Flow). Demzufolge ist auch für das einzelne Wertpapier, das die gerade in Betracht gezogene Schadensposition ausgleicht, zunächst über dessen Sollzinssatz der Zahlungsstrom aufzustellen. So könnte bspw. ein Hypothekenpfandbrief mit noch zweijähriger Laufzeit und einer Verzinsung von 2% den nachfolgenden Zahlungsstrom auslösen.

| Vorgang | Datum | Betrag | Kapital |

| Ankauf des Pfandbriefs | 31.12.2021 | - 100.000 EUR | 100.000 EUR |

| Zinszahlung | 31.12.2022 | + 2.000 EUR | 100.000 EUR |

| Zinszahlung und Rückzahlung | 31.12.2023 | + 102.000 EUR | 100.000 EUR |

Es handelt sich um ein jährlich ausschüttendes Wertpapier mit einer effektiven Jahresverzinsung von 2%. Ein zweijähriges thesaurierendes Wertpapier mit einem nominalen Zinssatz von 2% trägt ebenfalls eine effektiv 2%-ige Verzinsung:

| Vorgang | Datum | Betrag | Kapital |

| Ankauf des Pfandbriefs | 31.12.2021 | - 100.000 EUR | 100.000 EUR |

| Zinszahlung | 31.12.2022 | entfällt | 102.000 EUR |

| Zinszahlung und Rückzahlung | 31.12.2023 | + 104.040 EUR | 104.040 EUR |

Es handelt sich um ein jährlich ausschüttendes Wertpapier mit einer effektiven Rendite von 2%. Beide Wertpapiere tragen somit einen Soll- wie auch einen Effektivzinssatz von 2%. Für die bankwirtschaftliche Praxis kann unterstellt werden, dass sich die Mehrzahl der emittierten Hypothekenpfandbriefe als jährlich ausschüttende Papiere präsentiert. Insoweit wäre der Berechnung der Vorfälligkeitsentschädigung, welche die realen Wiederanlagemöglichkeiten so weit möglich abbilden sollte, jährlich ausschüttende Papiere zugrunde zu legen. Auch der Bundesgerichtshof scheint diese Auffassung zu teilen, denn seine Ausführungen zur Heranziehung der Wiederanlagemöglichkeiten stellt er unter die ausdrückliche Prämisse einer jährlichen Zinszahlung. Die Unterschiede im rechnerischen Ergebnis der Vorfälligkeitsermittlung können je nach Auswahl der Wiederanlage in thesaurierenden oder jährlich ausschüttenden Papiere erheblich sein.

Beispiel: Rückzahlung eines Darlehens am 31.12.2021, Kapitalstand: 100.000 €, Sollzinssatz: 3%, Tilgung: 3%, jährlich nachschüssige Zins- und Tilgungsleistungen: 6.000 €.

Wiederanlagemöglichkeiten:

Hypothekenpfandbrief über 2 Jahre zu nominal und effektiv 2%.

Hypothekenpfandbrief über 1 Jahr zu nominal und effektiv 1%.

Der Tilgungsplan des Darlehens lautet:

| Datum | Restkapital | Rate | Zinsen | Tilgung |

| 31.12.2021 | 100.000 EUR | |||

| 31.12.2022 | 97.000 EUR | 6.000 EUR | 3.000 EUR | 3.000 EUR |

| 31.12.2023 | 93.910 EUR | 6.000 EUR | 2.910 EUR | 3.090 EUR |

Der ausfallende Zahlungsstrom lautet damit:

- 100.00031.12.2021 + 6.00031.12.2022 + 99.91031.12.2023

Sofern dieser Zahlungsausfall durch eine Anlage in thesaurierende Wertpapiere auszugleichen ist, wird für den Ausgleich des Schadens per 31.12.2023 eine Anlagesumme benötigt, die in zwei Jahren auf 99.910 € anwächst. Die Aufgabe lautet somit:

X * 1,02 ² = 99.910 €

Aufgelöst nach X ergibt sich:

X = 99.910 € / 1,022 = 96.030,37 €.

Am 31.12.2021 ist also ein Kapital von 96.030,37 € anzulegen, um die ausfallenden Zahlungen des 31.12.2023 zu kompensieren. Zum Ausgleich des Schadens per 31.12.2022 ist der einjährige Hypothekenpfandbrief heranzuziehen:

Y* 1,01 = 6.000 €.

Es folgt:

Y = 6.000 € / 1,01 = 5.940,59 €.

Zum Ausgleich des Schadens per 31.12.2021 sind somit Anlagen im Wert von:

96.030,37 € + 5.940,59 € = 101.970,96 €

zu tätigen. Die Bank erhält jedoch nur 100.000 € vorzeitig zurück. Die Vorfälligkeitsentschädigung vor Risikoprämien- und Verwaltungskostenabzug sowie Bearbeitungskostenaufschlag beträgt somit: 1.970,96 €.

Die soeben vorgestellte Methode entspricht der einfachen Diskontierung des Zinsschadens nach der sog. Barwert- oder Kapitalwertmethode. Sie basiert auf der rechnerischen Prämisse einer Wiederanlage in thesaurierenden Wertpapieren.

Anders stellt sich die Situation dar, wenn jährlich ausschüttende Titel der Berechnung zugrunde gelegt werden. Wiederum geht es zunächst um den Ausgleich des Schadens, der sich zum 31.12.2023 einstellen würde. Aus der Rückzahlung des jährlich ausschüttenden zweijährigen Hypothekenpfandbriefs ist somit ein Betrag von 99.910 € zu erwirtschaften. Zum Ausgleich dieses Schadens stehen der Rückzahlungsbetrag selbst sowie die jährliche Zinszahlung zur Verfügung:

X * 1,02 = 99.910 €

Aufgelöst nach X lautet der Anlagebetrag:

X = 99.910 € / 1,02 = 97.950,98 €.

Zum Ausgleich der Schadensposition mit ausschüttenden Wertpapieren wird somit ein höherer Anlagebetrag benötigt, weil die Zinserträge nicht bis zum Ende des zweiten Jahres einbehalten werden. Zu berücksichtigen ist jedoch, dass das zweijährige Papier bereits nach einem Jahr einen Betrag an Zinsen ausschüttet von:

97.950,98 € * 0,02 = 1.959,02 €

Mit diesem Zinsertrag kann ein Teil des Zahlungsausfalls per 31.12.2022 kompensiert werden, so dass nur noch ein auszugleichender Zahlungsausfall verbleibt von:

6.000 € 1.959,02 € = 4.040,98 €

Der verbleibende Zahlungsausfall wird mit dem einjährigen Hypothekenpfandbrief ausgeglichen:

Y * 1,01 = 4.040,98 €.

Es folgt:

Y = 4.040,98 € / 1,01 = 4.000,97 €.

Damit beträgt die Vorfälligkeits-oder Nichtabnahmeentschädigung vor Risiko- und Verwaltungskostenabzug sowie Bearbeitungskostenaufschlag:

97.950,98 € + 4.000,97 € - 100.000,00 € = 1.951,95 €.

Sie liegt somit um 19,01 € oder ca. 1% unter der mit thesaurierenden Wertpapieren ermittelten Vorfälligkeitsentschädigung.

Der Grund für diese Abweichung zu Ihren Gunsten findet sich in der jährlichen Ausschüttung. Ein Teil von 1.959,02 € des ersten Ratenausfalls von 6.000 € wird mit 2% verzinst. Die erste Jahreszinszahlung aus dem zweijährigen Hypothekendarlehen erlaubt diese günstige Wiederanlage. Dieser Anlagevorteil kann dagegen bei thesaurierenden Papieren nicht realisiert werden.

Die Unterschiede zwischen beiden Entschädigungsberechnungen verschwinden, wenn die Zinsstruktur völlig flach ist, wenn also im vorgestellten Beispiel einjährige und zweijährige Kapitalmarkttitel die gleiche Rendite aufweisen. Dagegen treten gravierende Unterschiede im rechnerischen Ergebnis auf, sobald die Zinsstruktur besonders steil ist: kurzfristige Papiere also geringe Renditen, langfristige dagegen sehr hohe Renditen aufweisen. Unter einer inversen Zinsstruktur produziert eine Berechnung unter der Prämisse thesaurierender Wertpapiere die geringere Entschädigung.

Die Abweichungen zwischen beiden Berechnungsarten potenzieren sich mit der Länge des Zeitraums, für den Ihnen gegenüber eine Vorfälligkeitsentschädigung verlangt werden darf. In der Praxis ergaben sich bereits Abweichungen zwischen den Berechnungen unter der einen oder anderen Prämisse von bis zu 10% bezogen auf die höhere der beiden Zinsentschädigungen.

2. Auswahl der Wiederanlagezinssätze: Bundesbankstatistik oder PEX-Renditen

Für die Höhe Ihrer Zinsentschädigung von entscheidender Bedeutung sind die Renditen, welche der Vergleichsanlage zugrunde gelegt werden. In der Praxis bestand lange eine Unsicherheit dahingehend, ob es zulässig sei, statt der von der Deutschen Bundesbank statistisch ermittelten Hypothekenpfandbriefrenditen die sog. PEX-Renditen, die vom Verband Deutscher Hypothekenbanken veröffentlicht werden, für die Schadenskalkulation zu benutzen?

Diese Unsicherheit wurde durch ein Urteil des Bundesgerichtshofs vom 30.11.2004 beseitigt. Die PEX-Statistik enthält Angebotsrenditen von Hypothekenbanken. Derartige Angebotsrenditen liegen naturgemäß unterhalb der nachgefragten Renditen für Hypothekenpfandbriefe. Die für die Kalkulation entscheidenden Marktrenditen liegen zwischen den Angebots- und den Nachfragerenditen. Somit erweisen sich die Angebotsrenditen als für die Vorfälligkeitsentschädigungskalkulation zu niedrig, die Vorfälligkeits- oder Nichtabnahmeentschädigungen fallen unter Verwendung der PEX-Renditen damit zu hoch aus. Das war der Grund dafür, dass der Bundesgerichtshof den PEX-Renditen als Vergleichsgrundlage eine Absage erteilte.

Die Kapitalmarktstatistik der Deutschen Bundesbank erfasst dagegen börsentäglich die Marktkurse aller börsennotierten Hypothekenpfandbriefe. Unter Berücksichtigung von Kurs, Zinssatz, Laufzeit und Zinsperiodizität wird für jeden Pfandbrief gesondert dessen Rendite ermittelt und statistisch ausgewiesen. Die ermittelten Renditen werden Laufzeitklassen zugeordnet und für diese Laufzeitklassen werden Renditenmittelwerte gebildet. Vom Volumen her erfasst die Kapitalmarktstatistik der Deutschen Bundesbank knapp 60% des gesamten Handels mit Hypothekenpfandbriefen. Es sind die Zeitreihen:

BBSIS.D.I.UMR.RD.EUR.MFISX.B.X100.R0102.R.A.A._Z._Z.A

BBSIS.D.I.UMR.RD.EUR.MFISX.B.X100.R0203.R.A.A._Z._Z.A

...

BBSIS.D.I.UMR.RD.EUR.MFISX.B.X100.R0910.R.A.A._Z._Z.A

„Umlaufsrenditen inl. Inhaberschuldv. / Hypothekenpfandbriefe / Mittlere Restlaufzeit über 1-2, 2-3, … 9-10 Jahre / Tageswerte“

Daneben veröffentlicht die Deutsche Bundesbank auch noch Schätzwerte im Hinblick auf jährlich ausschüttende Papiere:

BBSIS.D.I.ZAR.ZI.EUR.S122.B.A100.R01XX.R.A.A._Z._Z.A

BBSIS.D.I.ZAR.ZI.EUR.S122.B.A100.R02XX.R.A.A._Z._Z.A

bis

BBSIS.D.I.ZAR.ZI.EUR.S122.B.A100.R10XX.R.A.A._Z._Z.A

Aus der Zinsstruktur abgeleitete Renditen für Pfandbriefe mit jährlichen Kuponzahlungen / Restlaufzeit 1, 2, 3 … 10 Jahr(e) / Tageswerte

Ein wirklich repräsentatives Bild der Renditen des gesamten Kapitalmarktes kann auch die Statistik der Deutschen Bundesbank nicht liefern. In der Statistik der Deutschen Bundesbank fehlt der gesamte außerbörsliche Handel, ca. 40% des Marktes. Gleichwohl kann jedes Kreditinstitut die zum Schadensausgleich erforderlichen Pfandbriefe börslich, also entsprechend den Kursen der Bundesbankstatistik, erwerben. Somit erlaubt die Bundesbankstatistik eine präzise Schadenskalkulation.

3. Negativrenditen

Die nachfolgenden Ausführungen gelten nur für Sie als Verbraucherdarlehensnehmer. Für gewerbliche Darlehensnehmer gelten sie nicht.

Bis ins Jahr 2022 hinein erstellten die Berechnungen zur Vorfälligkeitsentschädigung, die auf Entschädigungsbeträge führten, die höher lagen als die Summe der noch für den Zeitraum bis zur nächsten Kündigungsmöglichkeit (Ablauf der 10,5jährigen Frist oder Zinsbindungsende) geschuldeten Vertragszinsen, denn einerseits ermittelten sie den Darlehenszinssatz übersteigende Zinsschadensdifferenzen, andererseits zinsten sie diese auch noch mit negativen Wiederanlagerenditen ab, was den Zinsschaden weiter in die Höhe trieb. Zur Rechtfertigung argumentierten sie mit den negativen Wiederanlagerenditen im Hypothekenpfandbriefgeschäft, die einer Aktiv-Passiv-Berechnung zugrunde zu legen seien.

Das Abzinsen ist die Umkehrrechnung zur Verzinsung. Die Verzinsung mit einem positiven Zinssatz lässt Beträge von der Gegenwart in die Zukunft hinein ansteigen, die Abzinsung mit diesem Satz lässt die Beträge aus der Zukunft in die Gegenwart zurück schrumpfen. Eine Abzinsung mit negativen Sätzen kehrt diesen Prozess um, was den Zinsschaden weiter in die Höhe treibt.

Zur Rechtfertigung dieser Vorgehensweise argumentierten die Kreditinstitute mit den negativen Wiederanlagerenditen im Hypothekenpfandbriefgeschäft, die einer Aktiv-Passiv-Berechnung zugrunde zu legen seien, ansonsten würde der Schaden, welcher dem Institut durch die vorzeitige Rückzahlung entsteht nicht vollumfänglich ausgeglichen werden. Dieser Argumentation schloss sich der BGH nunmehr an. Mit seinem Urteil vom 12.03.2024 (BGH XI ZR 159/23) legte er sich dahingehend fest, dass, sofern in der öffentlich zugänglichen Hypothekenpfandbriefstatistik negative Renditen aufgeführt würden, diese auch der Schadensberechnung zugrunde gelegt werden dürfen.

Interessanterweise verzichtete der BGH darauf, sich mit der im BGB kodifizierten Regelung des seinerzeit geltenden § 502 Abs. 1 Satz 2 Nr. 2 auseinanderzusetzen. Er lautete:

„Die Vorfälligkeitsentschädigung darf folgende Beträge jeweils nicht überschreiten:

- ...

- den Betrag der Sollzinsen, den der Darlehensnehmer in dem Zeitraum zwischen der vorzeitigen und der vereinbarten Rückzahlung entrichtet hätte.“

Dabei erscheint das Problem der Negativrenditen künstlich herbeigezaubert. Es resultiert daraus, dass die Wiederanlage der vorzeitig zurückgezahlten Darlehensgelder in Hypothekenpfandbriefen fingiert wird, tatsächlich jedoch in Neuausleihen erfolgt. Bei Darlehensausleihen ließen sich aber noch nicht ein einziges Mal negative Kreditzinssätze beobachten.

Zurzeit notieren die Hypothekenpfandbriefrenditen, anders als zwischen 2015 und 2022, wieder im positiven Bereich. Insoweit gilt das Urteil nur für Altfälle aus der Zeit zwischen 2015 und 2022.

Wenn der Artikel hilfreich war, empfehlen Sie uns gerne weiter:

Diese Artikel könnten Sie auch interessieren:

Was ändert sich bei der Vorfälligkeitsentschädigung? - Das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie

Am 21.03.2016 trat das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie in Kraft. Es enthält viele Neuregelungen, die sich auf das Verhältnis des Immobiliar-Verbraucherdarlehensnehmers zu seiner Bank auswirken. Auch in Bezug auf die Vorfälligkeitsentschädigung ergingen neue Vorschriften. Deren tiefergehende spezifische Ausgestaltung sollte allerdings einem weiteren Gesetzgebungsverfahren vorbehalten bleiben, das die Ergebnisse einer speziell zu diesem Zweck eingerichteten Arbeitsgruppe verwerten sollte. Die Zielsetzung, eine Richtschnur für die spezifische Ausgestaltung des Instruments der Vorfälligkeitsentschädigung zu erarbeiten, wurde damit eher verfehlt. Diese Studie erhebt den Anspruch, auf wichtige Fragen um die Vorfälligkeitsentschädigung die passenden Antworten zu geben.

Hohe Vorfälligkeitsentschädigungen schockieren die Kunden

Die aktuellen Staats- und Finanzkrisen erschüttern nicht nur die Anleihe- und Aktienmärkte, sie nehmen auch einen erheblichen Einfluss auf die Kosten einer vorzeitigen Darlehensablösung, die Vorfälligkeitsentschädigung. Eine direkte Folge der Finanzierungskrisen in den Weichwährungsländern der EU stellt die Flucht der Anleger in die vermeintlich „noch“ sicheren Häfen der Geldanlage dar. So bewirkte die zunehmende Nachfrage nach deutschen Staatsanleihen einen starken Kursanstieg und damit einen Renditeverfall.

Berechnung einer Vorfälligkeitsentschädigung

Eine Vorfälligkeitsentschädigung darf die Bank beanspruchen, wenn sie ein Immobiliendarlehen (= Hausfinanzierung) mit einem über eine längere Laufzeit vereinbarten festen Zinssatz vor dem ersten möglichen Rückzahlungstermin zurücknimmt. Wird die Annahme eines vertraglich vereinbarten Darlehens vom Kunden bereits vor seiner Auszahlung verweigert – häufig bei Forwarddarlehen –, so spricht man von einer Nichtabnahmeentschädigung.

Hohe Risikokostenerstattungen mindern die Vorfälligkeitsentschädigung

Die mageren Risikokostenerstattungen, wie sie von der Rechtsprechung bisher hervorgebracht wurden und von den Instituten weitgehend benutzt werden, halten einer Validierung unter den aufsichtsrechtlichen Vorschriften der Risikovorsorge und -abpufferung nicht stand. Insbesondere im Bereich des grundpfandrechtlich besicherten Unternehmenskredits deuten bereits die hohen Aufschläge auf die marktüblichen Darlehenszinssätze, die bei Kreditgewährung angefordert werden, darauf hin, dass hier andere Risikoerwägungen gelten.

Einfallsreichtum der Banken bei SWAP- und CAP-Geschäften

Rechtliche Qualifikation der Zinsentschädigung für die vorzeitige Vertragsaufhebung bei variabel verzinslichen Finanzierungen zu festgeschriebenen Zinssätzen

- Wie mache ich aus einem variabel verzinslichen Kreditgeschäft ein Festzinsgeschäft?

- Die rechtliche Qualifikation derartiger Kombinationsgeschäfte

- Ergebnis

Vorfälligkeitsrechner

Vorfälligkeitsentschädigung schnell berechnen

Sie möchten die Höhe einer Vorfälligkeitsentschädigung ermitteln oder prüfen? Mit unserem Online-Vorfälligkeitsentschädigungsrechner ist das kein Problem. Bereits ab 0,00 Euro für Darlehen bis 400.000 Euro.

Kontaktieren Sie uns

Rufen Sie uns an oder schreiben Sie uns eine E-Mail:

Telefon: 04161 996816

E-Mail: mail@wehrt.de

Prof. Dr. Klaus Wehrt

Prof. Dr. Klaus Wehrt ist finanzmathematischer Experte für alle Fragen der Immobilienfinanzierung, insbesondere der Überprüfung von Vorfälligkeitsentschädigung, Professor für Volkswirtschaftslehre und Statistik, Buxtehude-Immenbeck.