Mehr Transparenz über die Vorfälligkeitsentschädigung – schon vor Vertragsschluss!

Was erwartet Sie?

Vorfälligkeitsentschädigungen können im Falle einer vorzeitigen Ablösung bis zu 30% des Darlehenskapitals ausmachen. Das sind 30.000 EUR bei einem Kapital von 100.000 EUR.

Wir berechnen in Tabellenform für verschiedene Ablösezeitpunkte mögliche künftige Vorfälligkeitsentschädigungen.

Wie wird die Vorfälligkeitsentschädigung berechnet?

Die Berechnung erfolgt in Form des sog. Aktiv-Passiv-Vergleichs, bei dem der Darlehenssollzinssatz - er wird kombiniert mit dem Tilgungsverlauf des Darlehens - mit einer Wiederanlagemöglichkeit im Pfandbriefgeschäft verglichen wird.

Zurzeit (Januar 2025) belaufen sich die Wiederanlagerenditen auf Sätze zwischen 2,5 (Anlagedauer 1 Jahr) und 3,0% (Anlagedauer 10 Jahre).

Bevor Sie rechnen...

... zeigen wir Ihnen ein Berechnungsbeispiel für die nachfolgenden Kreditkonditionen:

Darlehenslaufzeit: 15 Jahre

Darlehenskapital: 300.000 EUR

Gebundener Sollzinssatz: 4 %

Tilgungssatz: 1 % (keine Sondertilgungen)

Regelmäßige Ratenhöhe: 1.250,00 EUR

Restzinsbindung in Klammern: Ablösetermin

Wiederanlagerendite

Restkapitalstand bei Ablösung**

1,00 %

1,50 %

2,00 %

2,50 %

3,00 %

10,5 Jahre (31.01.2025)

76.609,27 EUR (25,5 % d. R.*)

61.161,63 EUR (20,4 % d. R.*)

46.506,67 EUR (15,5 % d. R.*)

32.598,80 EUR (10,9 % d. R.*)

19.395,28 EUR (6,5 % d. R.*)

300.000,00 EUR

10,0 Jahre (30.07.2025)

72.906,13 EUR (24,4 % d. R.*)

58.267,78 EUR (19,5 % d. R.*)

44.350,17 EUR (14,9 % d. R.*)

31.113,49 EUR (10,4 % d. R.*)

18.520,34 EUR (6,2 % d. R.*)

298.487,44 EUR

9,0 Jahre (30.07.2026)

65.514,14 EUR (22,2 % d. R.*)

52.480,26 EUR (17,8 % d. R.*)

40.035,16 EUR (13,6 % d. R.*)

28.148,83 EUR (9,5 % d. R.*)

16.792,96 EUR (5,7 % d. R.*)

295.370,20 EUR

8,0 Jahre (30.07.2027)

58.136,08 EUR (19,9 % d. R.*)

46.678,18 EUR (16,0 % d. R.*)

35.690,49 EUR (12,2 % d. R.*)

25.151,09 EUR (8,6 % d. R.*)

15.039,21 EUR (5,2 % d. R.*)

292.125,96 EUR

7,0 Jahre (30.07.2028)

50.775,68 EUR (17,6 % d. R.*)

40.864,26 EUR (14,2 % d. R.*)

31.317,88 EUR (10,9 % d. R.*)

22.121,12 EUR (7,7 % d. R.*)

13.259,31 EUR (4,6 % d. R.*)

288.749,55 EUR

6,0 Jahre (30.07.2029)

43.436,83 EUR (15,2 % d. R.*)

35.041,40 EUR (12,3 % d. R.*)

26.919,18 EUR (9,4 % d. R.*)

19.059,86 EUR (6,7 % d. R.*)

11.453,57 EUR (4,0 % d. R.*)

285.235,57 EUR

5,0 Jahre (30.07.2030)

36.123,63 EUR (12,8 % d. R.*)

29.212,63 EUR (10,4 % d. R.*)

22.496,36 EUR (8,0 % d. R.*)

15.968,33 EUR (5,7 % d. R.*)

9.622,34 EUR (3,4 % d. R.*)

281.578,43 EUR

4,0 Jahre (30.07.2031)

28.840,37 EUR (10,4 % d. R.*)

23.381,20 EUR (8,4 % d. R.*)

18.051,54 EUR (6,5 % d. R.*)

12.847,67 EUR (4,6 % d. R.*)

7.766,01 EUR (2,8 % d. R.*)

277.772,29 EUR

3,0 Jahre (30.07.2032)

21.591,55 EUR (7,9 % d. R.*)

17.550,51 EUR (6,4 % d. R.*)

13.586,98 EUR (5,0 % d. R.*)

9.699,10 EUR (3,5 % d. R.*)

5.885,05 EUR (2,2 % d. R.*)

273.811,08 EUR

2,0 Jahre (30.07.2033)

14.381,88 EUR (5,3 % d. R.*)

11.724,18 EUR (4,4 % d. R.*)

9.105,12 EUR (3,4 % d. R.*)

6.523,97 EUR (2,4 % d. R.*)

3.979,99 EUR (1,5 % d. R.*)

269.688,49 EUR

1,0 Jahre (30.07.2034)

7.216,31 EUR (2,7 % d. R.*)

5.906,00 EUR (2,2 % d. R.*)

4.608,54 EUR (1,7 % d. R.*)

3.323,74 EUR (1,3 % d. R.*)

2.051,42 EUR (0,8 % d. R.*)

265.397,94 EUR

0,0 Jahre (30.07.2035)

0,00 EUR (0,0 % d. R.*)

0,00 EUR (0,0 % d. R.*)

0,00 EUR (0,0 % d. R.*)

0,00 EUR (0,0 % d. R.*)

0,00 EUR (0,0 % d. R.*)

260.932,58 EUR

*) des Restkapitalstandes

**) Sofern geplant ist, Sondertilgungen und Tilgungssatzanpassungen schon vor der Ablösung vorzunehmen, würde Ihr Darlehen mit einem niedrigeren Restkapitalstand geführt. Dann konzentrieren Sie sich bitte auf die in Rot dargestellen %-Zahlen, welche den Anteil der Vorfälligkeitsentschädigung gemessen am noch offenen Restkapital angeben. Die Zinsschädigungen liegen dann selbstverständlich niedriger als die als Vorfälligkeitsentschädigung ausgewiesenen Beträge des obigen Tableaus.

Der Rechner

Vorfälligkeitsentschädigungen in Abhängigkeit von Wiederanlage und verbleibender Zinsbindungsfrist

Restzinsbindung in Klammern: Ablösetermin

Wiederanlagerendite

Restkapitalstand bei Ablösung**

*) des Restkapitalstandes

**) Sofern geplant ist, Sondertilgungen und Tilgungssatzanpassungen schon vor der Ablösung vorzunehmen, würde Ihr Darlehen mit einem niedrigeren Restkapitalstand geführt. Dann konzentrieren Sie sich bitte auf die in Rot dargestellen %-Zahlen, welche den Anteil der Vorfälligkeitsentschädigung gemessen am noch offenen Restkapital angeben. Die Zinsschädigungen liegen dann selbstverständlich niedriger als die als Vorfälligkeitsentschädigung ausgewiesenen Beträge des obigen Tableaus.

Über einen Vorschlag zur Reform der Pflicht zur vorvertraglichen Beschreibung der Vorfälligkeitsentschädigung informiere ich im nachfolgenden Artikel.

Mehr Transparenz über die Vorfälligkeitsentschädigung - schon vor Vertragsschluss!

Autor: Prof. Dr. Klaus Wehrt, erschienen in: WM 2021, 1366

I. Eine Analogie

Stellen Sie sich vor, Sie interessieren sich für den Kauf eines Computers. Statt einer Preisauszeichnung finden Sie im aufgesuchten Elektronikmarkt nur den Hinweis, dass der Preis für das Gerät einerseits bestimmt wird durch die Schnelligkeit der CPU, andererseits durch die Größe der Festplatte sowie zudem durch die Qualität des Bildschirms. Hinweise auf die tatsächliche Höhe des Preises: Fehlanzeige!

Würde es Ihnen da nicht helfen, wenn quasi in Tabellenform mehrere CPU-Angebote mit Festplatten und Bildschirmqualitäten kombiniert würden und Ihnen auch die Preise für diese verschiedenen Kombinationen genannt würden? Ich glaube schon. Das ist das Thema dieses Aufsatzes – allerdings nicht bezogen auf den Computerkauf. Dort existiert dieses Problem nicht. Ich beziehe mich auf die Pflichtangaben im Darlehensvertrag zur Höhe einer Vorfälligkeitsentschädigung bei Immobiliar-Verbraucherdarlehen.

II. Die gegenwärtige Rechtslage

Mit Urteil vom 01.07.2020 entschied kürzlich das OLG Frankfurt erstmalig über die Pflichtangabe zur Zinsentschädigung beim Immobiliar-Verbraucherkredit:

„Die Angaben über die Berechnung der Vorfälligkeitsentschädigung [....] müssen klar und verständlich sein, selbst wenn der Darlehensgeber über die grundsätzlich geschuldeten Angaben hinausgeht.“

Eine „Heilung“ der fehlerhaften Formulierung käme nicht in Betracht. Im entschiedenen Fall entging der Darlehensgeberin deshalb die komplette Vorfälligkeitsentschädigung.

Die nach § 502 Abs. 2 Nr. 2 BGB darzulegenden Angaben zu Laufzeit, Kündigungsrecht und Vorfälligkeitsentschädigung müssen klar und verständlich sein. Das schreibt Art. 247 § 7 Abs. 2 Nr. 1 EGBGB vor. Diese Anforderungen beziehen sich auf die „Voraussetzungen und die Berechnungsmethode für den Anspruch auf Vorfälligkeitsentschädigung.“ Maßgeblich sei insoweit die Sicht eines durchschnittlich informierten, angemessen aufmerksamen und verständigen Verbrauchers.

Der BGH dagegen hatte sich bereits in mehreren Urteilen und Beschlüssen zu den sog. Dieselskandalfällen mit der Frage der zu formulierenden Pflichtangabe für Autokredite auseinandergesetzt. Autokredite entstammen jedoch der Gruppe der Allgemein-Verbraucherdarlehen, für die das Informationsproblem über die Höhe der Zinsentschädigung eher zurücktritt. Zwar gelten auch dort die beiden klassischen Berechnungsmodelle von Aktiv-Aktiv- und Aktiv-Passiv-Vergleich; jedoch wird das Ergebnis dieser Berechnung vergleichbar einem dicken Baumstamm, der durch einen engen Sägekanal muss, auf Maß gebracht, im Regelfall gestutzt. Bei Restlaufzeiten unterhalb eines Jahres darf sich der Zinsentschädigungsbetrag nur auf maximal 0,5% des zurückgezahlten Betrags belaufen, bei längeren Restlaufzeiten auf maximal 1% (§ 502 Abs. 3 Nr. 1 BGB). Ohnehin ist die Entschädigung zudem auf den Betrag der noch für die verbleibende Laufzeit zu entrichtenden Sollzinsen gedeckelt (§ 502 Abs. 3 Nr. 2 BGB). Im Regelfall kommen deshalb die beiden soeben angeführten Prozentbeträge zur Anwendung, was dem Verbraucherdarlehensnehmer schon bei Vertragsschluss eine recht gute Einschätzung über die Höhe einer etwaigen künftigen Zinsentschädigung erlaubt.

III. Die Intransparenz der Entschädigungshöhe beim Immobiliardarlehen

Grundlegend anders stellt sich die Situation bei den Immobiliar-Verbraucherdarlehen dar, wie ein Beispiel aus der Gegenwart einleuchtend dokumentiert. Betrachtet sei ein tilgungsfreies Baudarlehen über 100.000 EUR, z. B. als Vorausfinanzierung für einen erst später zuteilungsreifen Bausparkredit, mit einem Sollzinssatz von 2%, festgeschrieben für zehn Jahre. Beträgt die Wiederanlagerendite in Hypothekenpfandbriefen 0%, so beläuft sich der jährliche Zinsschaden auf ungefähr 2%. Wird das Darlehen a) kurz nach der Auszahlung bereits zurückgeführt, so beträgt die Zinsentschädigung nahezu 20.000 EUR, wird es dagegen b) erst ein Jahr vor dem Ende der Zinsbindungsfrist abgelöst, resultiert eine Zinsentschädigung von nur noch ein Zehntel, ungefähr 2.000 EUR. Ist die Wiederanlagerendite 1%, so ergeben die obigen beiden Berechnungen für eine Ablösung a) unmittelbar nach der Auszahlung oder b) nach neun Jahren Beträge von in etwa 10.000 EUR oder nur 1.000 EUR. Bei einer Wiederanlagerendite von mehr als 2% fällt überhaupt keine Vorfälligkeitsentschädigung mehr an.

Anders als bei den Allgemein-Verbraucherdarlehen wird die Vorfälligkeitsentschädigung eines Wohnungsbaudarlehens nicht durch eng eingezogene Kappungsgrenzen gestutzt. Lediglich die Beschränkung auf den Betrag der noch für die verbleibende Restbindungsfrist zu entrichtenden Sollzinsen könnte hier dämpfend wirken (§ 502 Abs. 3 Nr. 2 BGB), doch dieser Vorfälligkeitsdeckel wirkt häufig nur abstrakt und gewährt weiterhin einen großen Spielraum für mögliche Entschädigungshöhen.

Allgemeine Hinweise auf die Berechnungsmethode der Zinsentschädigung vermitteln dem am Abschluss eines Baukreditvertrags interessierten Verbraucher keinen Eindruck über die Höhe einer ihn erwartenden Vorfälligkeitsentschädigung. Derartige Informationen sind genauso nutzlos wie der bereits oben beschriebene Hinweis im fiktiven Elektronikmarkt.

Zwar ist dem BGH darin zuzustimmen, dass die finanzmathematischen Formeln, welche der Berechnung der Vorfälligkeitsentschädigung zugrunde liegen, wohl nicht allgemeinverständlich sind und sie deshalb

„zur Klarheit, Verständlichkeit und Prägnanz der Pflichtangabe nichts beitragen“;

dass es daher allerdings

„im Hinblick auf eine hinreichende Transparenz und Nachvollziehbarkeit genügt [...], wenn der Darlehensgeber die für die Berechnung der Vorfälligkeitsentschädigung wesentlichen Parameter in groben Zügen benennt“,

mag sich mir, betrachtet aus der Sicht eines durchschnittlichen Immobiliar-Verbraucherdarlehensnehmers, nicht recht erschließen. Formularvertragliche Aufklärungspflichten sollen doch eigentlich dem Zweck dienen, dem Verbraucherdarlehensnehmer für seine Vertragsentscheidung wichtige Informationen zu liefern. Stattdessen bleibt die Informationslage vergleichbar der oben beschriebenen Situation eines Computerkäufers in einem Elektronikmarkt ohne Preisangaben für die verschiedenen angebotenen Ausstattungsvarianten.

Zudem lässt sich argumentieren, dass die Angabe der Berechnungsformel den Kreditgeber im Zuge einer vorzeitigen Darlehensablösung stark binden würde, die Vorfälligkeitsentschädigung genau unter der beschriebenen Arithmetik zu kalkulieren. Zur Überprüfung der Einhaltung dieser Vorgabe könnte ein Darlehensnehmer sodann den entsprechenden mathematischen Sachverstand beiziehen und die Entschädigung genau nach der Formel berechnen lassen.

Doch der Reformvorschlag reicht weiter.

IV. Ein Vorschlag zur Rechtsfortbildung

Nachfolgend werde ich einen Vorschlag für eine Erweiterung der Pflichtangaben beim Immobiliar-Verbraucherdarlehensvertrag erarbeiten. Vorab sind dazu jedoch ein paar Grundkenntnisse zu den Tilgungsverläufen von Darlehen darzustellen.

IV. 1. Der Tilgungsplan eines Immobiliardarlehens

Zunächst einmal präsentiere ich die wesentlichen Parameter, mit denen die Zahlungsverpflichtungen aus einem Immobiliardarlehen kalkuliert werden. Dazu gehören:

das Darlehensnennkapital,

der Sollzinssatz,

der Tilgungssatz,

die Zahlungsweise (monatlich, vierteljährlich o.ä.),

die Fälligkeit der Zahlungen (am Monatsanfang, zur Mitte oder am Ende),

der Zeitraum der vereinbarten Zinsbindung,

der geplante Auszahlungstermin,

die Höhe der Bereitstellungszinsen,

die Möglichkeit zur Vornahme von Sondertilgungen,

die Möglichkeit zu Tilgungssatzanpassungen.

Weitere in den Verträgen aufgeführte Beträge oder Sätze lassen sich aus den oben angegebenen Parametern herleiten, sind somit redundant. Das betrifft:

die periodische Leistungsrate: Sie ergibt sich aus der Multiplikation der Summe von Sollzinssatz (b) und Tilgungssatz (c) mit dem Darlehenskapital (a) und anschließender Division durch die Anzahl der Raten eines Jahres (d): 12 bei monatlicher Zahlungsweise, 4 bei vierteljährlicher Zahlungsweise.

den effektiven Jahreszinssatz: Er ist durch die obigen Konditionen vorgegeben, denn mit den Angaben (a) bis (g) lässt sich der Zahlungsstrom eindeutig identifizieren. Er ist also das Ergebnis einer Berechnung aus der Kombination der beschriebenen Darlehenskonditionen.

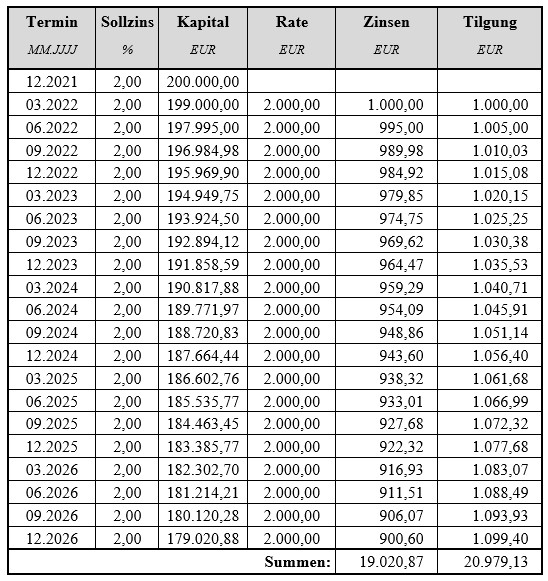

Ich wähle als Beispiel einen Wohnungsbaukredit über (a) 200.000 EUR, dessen Sollzinssatz (b) und dessen Tilgungssatz (c) beide jeweils 2% betragen. Die vierteljährliche Rate ist:

200.000,00 EUR * (2% + 2%) / 4 = 2.000,00 EUR.

Geht man von Zahlungen jeweils am Quartalsende (e) aus, so ergibt sich für einen Fünfjahreskredit (f), der am 31.12.2021 (g) ausgezahlt werden soll, der nachfolgende Tilgungsplan:

Tabelle 1: Beispiel eines Tilgungsplans

Der Verlauf dieses Darlehens lässt sich wie folgt kalkulieren:

Während des ersten Quartals im Jahr 2022 gilt ein Kapital von 200.000,00 EUR, auf das Zinsen in Höhe von:

200.000,00 EUR * 2% / 4 = 1.000,00 EUR

zu entrichten sind.

Da jedoch eine Quartalsrate von 2.000,00 EUR gezahlt werden soll, wird das Darlehenskapital im ersten Quartal um 1.000,00 EUR getilgt, auf nur noch 199.000,00 EUR.

Im nächsten Quartal gilt ein Kapital von 199.000,00 EUR. Die zu zahlenden Quartalszinsen belaufen sich auf:

199.000,00 EUR * 2% / 4 = 995,00 EUR.

Weil die Tilgung somit nunmehr 1.005,00 EUR beträgt, sinkt die Valuta auf nur noch 197.995,00 EUR zum Beginn des dritten Quartals.

In dieser Weise wird der komplette Tilgungsplan entwickelt. Der effektive Jahreszinssatz der Reihe beträgt übrigens, unterstellt eine bankübliche 360-Tage-Zählung: 2,015%.

IV. 2. Die rechtlichen Vorgaben zur Berechnung von Zinsentschädigungen

IV. 2. a) Das berechtigte Interesse

Das Recht, ein Immobiliardarlehen gegen eine Vorfälligkeitsentschädigung vorzeitig zurückzahlen zu dürfen, setzt das Bestehen eines berechtigten Interesses voraus (§ 490 Abs. 2 BGB). Die Rechtsprechung sieht ein solches berechtigtes Interesse als gegeben an, a) wenn die besicherte Immobilie verkauft werden soll oder b) wenn der Darlehensnehmer einen Bedarf nach weiteren Kreditmitteln hat, für welche die bereits beliehene Immobilie zusätzlich haften soll; das Geldinstitut diese weiteren Mittel jedoch verweigert, eine andere Bank dagegen bereit ist, diese Mittel zusätzlich zu gewähren. Daneben erkannte noch das OLG Naumburg auf ein Recht zur vorzeitigen Ablösung gegen Entschädigung, wenn mit der Umfinanzierung eine ansonsten drohende wirtschaftliche Notlage abgewendet werden kann.

Nach der Wohnimmobilienkredit-Richtlinie sind überdies auch noch die beispielhaft aufgezählten Fälle von Arbeitslosigkeit und Ehescheidung als berechtigtes Interesse zu werten. Diese Fallgruppen lassen sich sicherlich noch um die schwerwiegende Erkrankung oder den Tod ergänzen. Überhaupt stellt sich die Frage, weshalb dem Recht auf vorzeitige Ablösung noch die Hürde des berechtigten Interesses vorangestellt wird, hat der Darlehensnehmer der Darlehensgeberin doch ohnehin ihre wirtschaftlichen Nachteile zu ersetzen, sie somit so zu stellen, als ob der Vertrag erfüllt worden wäre. Weder wird damit einer wirtschaftlich effizienten Ressourcenallokation gedient noch entspricht diese Hürde der Dogmatik des BGB, das den Leistungsschuldner in den Fällen des § 275 Abs. 2 BGB von seiner Pflicht befreit.

IV. 2. b) Die beiden Berechnungsmethoden

Die Überprüfung von Vorfälligkeits- und Nichtabnahmeentschädigungen haben im Wesentlichen entsprechend dem Urteil des BGH vom 07.11.2000 zu erfolgen. Mit der Zinsentschädigung habe der Darlehensnehmer der Kreditgeberin ihre Nachteile auszugleichen, die sie durch die Nichtabnahme des Darlehens erleide. Danach darf eine Bank den Zinsschaden nach der Aktiv-Aktiv-Methode oder nach der Aktiv-Passiv-Methode berechnen.

Unter der Aktiv-Passiv-Berechnung stelle sich der finanzielle Nachteil der Darlehensgeberin als Differenz zwischen jenen Zinsen, die ein Darlehensnehmer bei fortlaufender Bedienung des Kredits tatsächlich gezahlt hätte, und jener Rendite dar, die sich aus einer laufzeitkongruenten Wiederanlage freigewordener Beträge in sicheren Kapitalmarkttiteln ergebe. Der Berechnung sei, da der konkret vereinbarte Tilgungsverlauf zu berücksichtigen ist, der vereinbarte Sollzinssatz zugrunde zu legen. Als Wiederanlagemöglichkeit wäre für die Berechnung ferner von den Renditen für Hypothekenpfandbriefe auszugehen, für kurze Anlagezeiträume erweise es sich als unbedenklich, die Renditen von Monats- oder Tagesgeldern zu benutzen. Als statistische Quelle für die heranzuziehenden Vergleichsrenditen favorisiert der BGH die Kapitalmarktstatistik der Deutschen Bundesbank. Bei der Benutzung dieser Renditen sei je nach der Länge des Anlagezeitraums für die ausfallende Rate von zeitlich gestaffelten Wiederanlagezinssätzen auszugehen.

Der Differenzbetrag zwischen den nach Vertrag und den aus der Wiederanlage erzielbaren Einnahmen ist nach den Vorgaben des BGH um ersparte Risikoprämien und Verwaltungskosten zu vermindern. Dem entfallenden Darlehensrisiko soll dabei durch einen prozentualen Abschlag Rechnung getragen werden, der je nach den Risiken des spezifischen Vertrags gemäß § 287 ZPO zu schätzen sei. Die ersparten Verwaltungsaufwendungen sind ebenfalls nach § 287 ZPO zu schätzen, wobei zu berücksichtigen sei, dass der Aufwand der Darlehensverwaltung im Wesentlichen von der Höhe der Darlehenssumme unabhängig ist, deshalb absolute Beträge für eingesparte Verwaltungskosten – keine prozentualen Abschläge – einzustellen wären.

Die Abzinsung hat nach den Vorstellungen des BGH mit der realen Zinsstrukturkurve, also den gestaffelten Wiederanlagezinssätzen, zu erfolgen. Für die Berechnung der Zinsentschädigung darf ein von der Darlehenshöhe unabhängiger Einmalbetrag verlangt werden.

Neben der Aktiv-Passiv-Methode ist ein Kreditinstitut ebenso berechtigt, die Entschädigungsberechnung nach der Aktiv-Aktiv-Methode durchzuführen. Dem Kreditgeber ist es danach gestattet, den Zinsschaden im Vergleich zu einer Wiederausleihe in Kredit zu berechnen. Als fiktive Wiederanlagemöglichkeit für den vorzeitig abgelösten Kredit sei ein gleichartiger Ersatzkredit herzunehmen. Den Zinsschaden des Darlehensgebers sieht der BGH aber nicht nur alleine darin begründet, dass die nicht mehr benötigten Mittel nur zu einem möglicherweise schlechteren Zinssatz wieder ausgeliehen werden können (sog. Zinsverschlechterungsschaden), sondern ebenso darin, dass dem Darlehensgeber die Gewinnmarge aus dem vorzeitig beendeten Geschäft entgeht (sog. Zinsmargenschaden). Unterstellt nämlich die Ermittlung des Zinsverschlechterungsschadens die Wiederausleihe der Darlehensmittel zu aktuellen Marktkonditionen, so würde die Gewinnmarge aus dem zum Schadensausgleich herangezogenen Ersatzgeschäft auf das Ursprungsgeschäft verrechnet. Der Kreditgeber hätte deshalb nach der Überzeugung des BGH auf die Gewinnmarge aus dem Ersatzgeschäft zu verzichten. Mit dieser Begründung wird daher der entgangene Gewinn aus dem Ursprungsgeschäft als separat ersatzfähig angesehen. Der auf diese Weise ermittelte Zinsschaden ist mit dem Zinssatz des Vergleichskredits auf den Rückzahlungstermin abzuzinsen.

IV. 3. Der Reformvorschlag

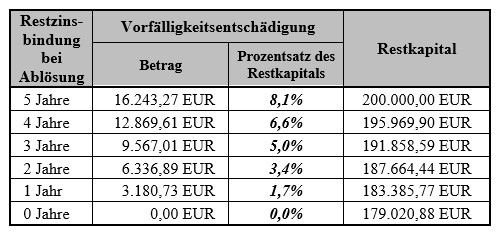

Zurzeit gelten Wiederanlagerenditen von ungefähr 0%. Kalkuliert man vor diesem Hintergrund die Zinsentschädigungen für Darlehensablösungen bezogen auf das jeweils valutierende Restkapital unmittelbar bei Auszahlung – die sog. Nichtabnahmeentschädigung – oder für Ablösungen nach einem, zwei, drei oder vier Jahren, so verschafft man sich einen ersten Eindruck über die Höhe von möglichen Zinsentschädigungen. Das Ergebnis, kalkuliert unter den Prämissen: a) Bearbeitungsgebühr für die Berechnung 100 EUR, b) Verwaltungskostenersparnis 100 EUR und c) Risikokostenersparnis 0,25%, enthält die nachfolgende Tabelle.

Tabelle 2: Zinsentschädigung bei Wiederanlagerendite von 0%

IV. 3. a) Die arithmetische Systematik der Entschädigungshöhe

Die Zahlen der Tabelle 2 offenbaren eine gewisse Systematik. Der Zinsschaden sinkt von Jahr zu Jahr um ungefähr 1,5 bis 1,7 Prozentpunkte. Somit lässt sich auch leicht für gebrochene Zeiträume ein linear interpolierter Zwischenwert ermitteln. Beträgt die Restbindungszeit noch 3,5 Jahre, so ist mit einer Zinsentschädigung (VFE) in Höhe von 5,8% bezogen auf ein Restkapital von ungefähr 193.900 EUR zu rechnen: ca. 11.246,20 EUR. Die etwas genauere Interpolation ergibt:

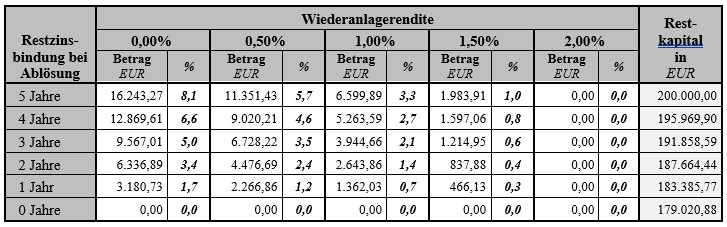

Bei höheren Wiederanlagerenditen sinken die Vorfälligkeitsentschädigungen. Das offenbart die nächste Tabelle. Lässt man den Blick jeweils horizontal durch die Spalten wandern, so erkennt man die mit steigendem Wiederanlagesatz sinkenden Vorfälligkeitsentschädigungen, ausgewiesen als Betrag in Euro bzw. als Prozentsatz des noch valutierenden Darlehenskapitals.

Tabelle 3: Zinsentschädigungen bei diversen Wiederanlagerenditen

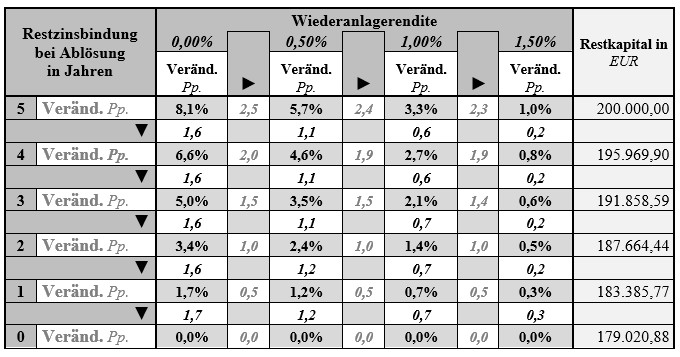

Wie sich sodann aus der nachfolgenden Tabelle 4 ergibt, erfolgt die Absenkung der Zinsentschädigung sowohl in horizontaler (Änderung der Wiederanlagerenditen: kleine graue Zahlen) als auch in vertikaler Richtung (Änderung der Restbindungszeit: kleine schwarze Zahlen) in linearer Weise. Die mit großen Ziffern dargestellten Prozentzahlen verweisen auf die Höhe der Entschädigung gemessen am Restkapital. Diese Entschädigung ermäßigt sich nach rechts oder nach unten hin von einer Stufe zur nächsten um etwa die gleiche Anzahl von Prozentpunkten, wie ein Blick auf die kleinen kursiv dargestellten Zahlen zeigt.

Tabelle 4: Veränderung der Entschädigung bei Variation von Restlaufzeit und Wiederanlagerendite

Mit jedem Jahr der verbleibenden Zinsbindung sinkt die Zinsentschädigung unter einer Wiederanlagerendite von 0,00% um ca. 1,6 Prozentpunkte. Bei höheren Wiederanlagerenditen sinkt sie jeweils um ca. 1,1 Pp., 0,7 Pp. oder 0,2 Prozentpunkte.

IV. 3. b) Die lineare Interpolation von Zinsentschädigungen

Die Konstanz bei den jeweiligen Veränderungen gemäß Tabelle 4 offenbart, dass sich die Zinsentschädigungen für gebrochene Restlaufzeiten recht gut linear interpolieren lassen. Das erläutere ich am Beispiel einer Restzinsbindung von noch 2,5 Jahren. Unter einer Wiederanlagerendite von 0% beträgt die Entschädigung ungefähr 4,2% des valutierenden Restkapitals:

3,4% + 1/2 * 1,6 Pp. = 4,2%.

Bei einer Restbindung von 3,75 Jahren beläuft sie sich auf 6,2%:

5,0% + 3/4 * 1,6 Pp. = 6,2%.

Ebenso kann in Bezug auf die Wiederanlagerenditen linear interpoliert werden, denn, wie die kleinen grauen Zahlen in horizontaler Richtung aufzeigen, verringert sich die Vorfälligkeitsentschädigung bei Variation der Wiederanlagerendite ebenfalls um nahezu konstante Prozentpunktsätze, wenn die Wiederanlagerendite erhöht wird. Bei einer frühzeitigen Ablösung um jährlich ca. 2,4 Prozentpunkte, bei einer späten Ablösung nach vier Jahren, wenn also nur noch ein Jahr der gesicherten Zinsbindung verbleibt, um jährlich ungefähr 0,50 Prozentpunkte.

Selbst für gebrochene Restlaufzeiten und nicht aufgeführte Wiederanlagerenditen lässt sich einfach interpolieren. Angenommen die Ablösung erfolgt nach 1,25 Jahren (Restbindung: 3,75 Jahre) und der Wiederanlagezinssatz liegt bei 0,25%, dann betrüge die Zinsentschädigung unter einer Wiederanlagemöglichkeit zu 0% ungefähr 6,2%, unter einer Rendite von 0,50% dagegen ca. 4,2%. Da sich jedoch die tatsächliche Wiederanlagerendite auf 0,25% beläuft, ergibt sich ein ungefährer Zinsschaden von 5,2% als Mittelwert zwischen 6,2% und 4,2%. Das noch valutierende Kapital beläuft sich auf ungefähr 194.900 EUR. Der Vorfälligkeitsschaden ist deshalb ca. 10.134,80 EUR.

Nachrechnen mit dem Vorfälligkeitsentschädigungsprogramm liefert einen Zinsschaden von 10.230,04 EUR bei einem Restkapital von 194.949,75 EUR (Risikoersparnis: 0,25% p.a., Verwaltungskostenersparnis: 100 EUR p.a., Bearbeitungsgebühr: 100,00 EUR). Der Unterschied zwischen einer linear interpolierten und einer korrekt ausgerechneten Zinsentschädigung ist somit minimal. Er macht gerade einmal 100 EUR auf 10.000 EUR aus. Das entspricht einem Fehler von lediglich 1%.

Ein anderes Beispiel: Ablösung nach 3,75 Jahren (Restbindung: 1,25 Jahre), Wiederanlagerendite 1,25%. Das Restkapital wird sich noch ungefähr auf 184.400 EUR belaufen. Der Zinsschaden beträgt unter einer Rendite von 1% ungefähr 0,875%, unter einer Rendite von 1,50% ca. 0,350%, Für eine tatsächliche Wiederanlagerendite von 1,25% resultiert ein geschätzter Zinsschaden von: ½ * (0,875%+0,350%) = 0,613% des valutierenden Restkapitals, also ungefähr 1.130,37 EUR.

Nachrechnen ergibt einen tatsächlichen Zinsschaden von 1.120,64 EUR bei einem korrekten Restkapital von 184.463,45 EUR. Der Fehler bei der interpolierten Zinsentschädigung beläuft sich auf gerade einmal 10 EUR.

Insgesamt erweisen sich die Zahlen der obigen Tabelle als geeignet, eine möglicherweise auf den Darlehensnehmer zukommende Vorfälligkeitsentschädigung schon bei Vertragsschluss adäquat einzuschätzen. Damit böte ein derartig entwickeltes Tableau die Chance, mehr Transparenz über die Höhe der zu erwartenden Vorfälligkeitsentschädigung schon vor Vertragsschluss herzustellen.

IV. 3. c) Der Effekt von Sondertilgungen und Tilgungssatzanpassungen

Die Berücksichtigung auch von Sondertilgungs- und Tilgungssatzanpassungsrechten innerhalb der Zinsentschädigungstableaus erweist sich als vollkommen unproblematisch. Zwei Problemkreise sind zu unterscheiden:

Kunden, die in der Vergangenheit noch keine Sondertilgungsrechte oder Tilgungssatzanpassungsrechte nutzten, können sich direkt an dem in ihrem Vertrag enthaltenen Tableau orientieren, denn dieses ist von der Darlehensgeberin so zu gestalten, dass die darin angegebene Zinsentschädigung alle vertraglichen Optionsrechte des Kunden vorfälligkeitsentschädigungssenkend berücksichtigt. Damit sind diese Optionen bereits mit den vertraglich anzugebenden Entschädigungshöhen abgebildet. Eine wegen dieser Optionsrechte erforderliche Modifikation des Tableaus ist somit nicht erforderlich. Alle Optionsrechte sind ohnehin schon bei Erstellung des Tableaus in kundenfreundlicher Auslegung zu berücksichtigen.

Etwas komplizierter wird es in jenen Fällen, unter denen der Kunde bereits vor seiner Darlehensablösung einen Teil seiner Optionsrechte nutzte. In diesem Fall bleibt es ihm gleichwohl immer noch möglich, sich an den Prozentsätzen des Tableaus zu orientieren. Sie geben an, wie hoch die Entschädigung als prozentualer Anteil am Restkapital ausfällt. Der Kreditnehmer kennt dann zwar nicht sofort den exakten Betrag seiner Entschädigung, sondern ermittelt ihn als prozentualen Anteil an seinem Restkapital und gewinnt ihn sodann als Betrag. Alle weiteren Schritte der Schadensermittlung wären sodann wiederum in adäquater Weise möglich.

IV. 3. d) Der Effekt von Staffelzinssätzen auf die Entschädigungshöhe

Gegen die bisher angestellten Betrachtungen könnte eingewendet werden, dass die Art der Kalkulation eine verpflichtende Vorgabe des BGH aus seinem Urteil vom 07.11.2000 ignoriere. Danach sei der sog. verbleibende Cash-Flow des Darlehens, gemeint ist der ausfallende Zahlungsstrom, mit Staffelzinssätzen abzuzinsen. Das bedeutet, dass je nach der Fälligkeit der einzelnen ausfallenden Rate ein für den Zeitraum vom Termin der vorzeitigen Ablösung bis zur Fälligkeit dieser Rate geltender – im Regelfall niedrigerer – Pfandbrief- oder Geldmarktsatz als Wiederanlagerendite anzuwenden ist. Stattdessen basieren die bisher erstellten Berechnungen jeweils nur auf einem einzigen Wiederanlagesatz, nämlich auf der für die verbleibende Restlaufzeit maßgeblichen Pfandbriefrendite.

Tatsächlich sind die Pfandbriefrenditen für Restlaufzeiten, die kürzer sind, als sie der Restbindungsfrist des Darlehens entsprechen, nur von geringem Einfluss auf die Höhe der Vorfälligkeitsentschädigung. Mit diesen Renditen werden die einzelnen Raten abgezinst, das Restkapital wird dagegen mit jener Pfandbriefrendite diskontiert, welche der Restzinsbindung des Darlehens entspricht. Mit Blick auf das Beispielsdarlehen stellt man fest, dass die einzelne Quartalsrate von 2.000 EUR nur einen Anteil von 1% am Restkapital ausmacht. Hinzukommt, dass das Restkapital über einen langen Zeitraum, der Restbindungsfrist, abzuzinsen ist, während die einzelne Rate jeweils nur über kurze Zeiträume diskontiert wird. Ein etwaiger Fehler wird sich deshalb erwartungsgemäß in engen Grenzen halten.

Gleichwohl kann diesem Einwand mit dem vorgestellten Lösungsvorschlag in der Tat nicht abgeholfen werden. Insoweit stellt das hier präsentierte Verfahren der Vorabberechnung von Vorfälligkeitsentschädigungen zur Erhöhung der Transparenz des gesamten Darlehensvertragskonstruktes nur eine Näherungslösung dar. Der quantitative Effekt der Vernachlässigung von Wiederanlagerenditen für Passivgeschäfte kürzerer Zinsbindung ist allerdings vernachlässigbar, wie der nachfolgende Ergebnisvergleich offenbart.

In mehreren Berechnungen verglichen werden jeweils auf der einen Seite Vorfälligkeitsentschädigungskalkulationen (VFE 1) unter einer einheitlichen Wiederanlagerendite für alle Laufzeitintervalle (kalkuliert mit den in Tabelle 3 wiedergegebenen Wiederanlagesätzen) mit – auf der anderen Seite – modifiziert berechneten Vorfälligkeitsentschädigungen (VFE 2), deren Wiederanlagerendite für die jeweilige Restzinsbindungsfrist sich zwar ebenfalls je nachdem auf 0%; 0,5%; 1,0% oder 1,5% beläuft. Für alle kürzeren, darunter liegenden Ratenzeiträume wird jedoch eine geringere Wiederanlagerendite eingesetzt. Sie beträgt mindestens 0%, liegt aber höchstens um 1 Prozentpunktd unterhalb der tatsächlichen Wiederanlagerendite. VFE 1 beschreibt das bereits kalkulierte Ergebnis unter einer einheitlichen Wiederanlagerendite, VFE 2 das Ergebnis der korrigierten Berechnung. Die Abweichungen zwischen den Spalten „VFE 2“ und „VFE 1“ stehen somit für den maximalen Fehler, den die Berechnungen nach Methode VFE 1 nach sich ziehen.

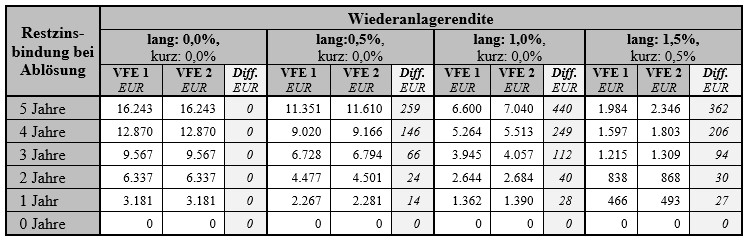

Tabelle 5: Auswirkungen von Staffelzinssätzen auf die Entschädigungshöhe

Die Tabelle untergliedert sich in vier Spaltenbereiche, in denen jeweils der langfristige Zinssatz variiert wird, beginnend mit 0% (1. Rubrik), 0,5% (2. Rubrik) bis 1,5% (4.Rubrik). Unter einer maximalen Wiederanlagerendite von 0% (Spalten „VFE 1“ und „VFE 2“, linker Spaltenbereich) entsprechen sich die VFE 1 und VFE 2, weil auch alle Renditen für kürzere Zeiträume unter der Staffelmethode 0% betragen würden. Unter einer Wiederanlagerendite von 0,5% (Spalten „VFE 1“, „VFE 2“, 2. Rubrik) weichen dagegen die Ergebnisse voneinander ab (vgl. Spalte „Diff.“), weil für kürzere Zeiträume, als es der Restzinsbindung entspricht, die niedrigere Rendite von 0% hergenommen wurde (VFE 2). Nur für den jeweils längsten Anlagehorizont, welcher dann mit der Restzinsbindung übereinstimmt, gilt ein angenommener Wiederanlagezinssatz von 0,5% in der 2. Rubrik. Der rechnerische Fehler, der sich dadurch einstellt, dass bei VFE 1 nicht die geringeren Renditen für kürzere Zeiträume herangezogen wurden, beläuft sich beim längsten Wiederanlagezeitraum von fünf Jahren – entspricht der Berechnung einer Nichtabnahmeentschädigung – auf gerade einmal 259 EUR in Bezug auf eine Zinsentschädigung von mehr als 11.000 EUR, also ca. 2,2%. Je kürzer der Zeitraum, für den die Zinsentschädigung verlangt werden kann, desto geringer fällt dieser Fehler aus. Er sinkt sukzessive auf 146 EUR (Ablösung nach 1 Jahr), 66 EUR (nach 2 Jahren) usw.

Unter einer Wiederanlagerendite von 1% für die Restbindungsfrist und 0% sonst (3. Rubrik) ergeben sich Abweichungen zwischen den beiden Berechnungen von maximal (für den Fall der Nichtabnahme) 440 EUR.

Eine größere als die 1%-Spreizung zwischen den Renditen kurzer und langer Laufzeiten anzunehmen, erweist sich nach Inspektion der Zinslandschaften der letzten 5-7 Jahre als nicht angebracht, denn größere Spreizungen traten zu keinem Zeitpunkt auf. Daher wird unter einem Wiederanlagesatz von 1,5% (rechte Rubrik) für die Dauer der Restzinsbindung, der Satz für kürzere Laufzeiten auf 0,5% angehoben. Bei Berechnung einer Nichtabnahmeentschädigung läge der Fehler bei 362 EUR, für kürzere Restbindungsfristen erheblich darunter.

Die Unterschätzung der Vorfälligkeitsentschädigung aufgrund der Nutzung einer einheitlichen Pfandbriefrendite für alle Fälligkeiten des ausfallenden Zahlungsstroms anstelle von Staffelzinssätzen ist das Ergebnis einer im Regelfall normalen Zinsstruktur mit hohen Renditen für lange Laufzeiten und niedrigen Sätzen für kurze Laufzeiten. Unter einer flachen Zinsstruktur spielt dieser Effekt keine Rolle mehr. Unter einer inversen Zinsstruktur verkehrt er sich sogar in sein Gegenteil. Schon deshalb könnte die Vorabschätzung unter Nutzung eines einheitlichen Satzes für eine Durchschnittskalkulation bei Unsicherheit über die in der Zukunft geltende Zinsstruktur stehen.

IV. 3. e) Die fehlende Aussagekraft der gegenwärtigen Transparenzanforderungen

Im Vergleich zur gegenwärtig geltenden Situation, unter welcher den Darlehensnehmern lediglich Hinweise auf die Art der Kalkulation von Vorfälligkeitsentschädigungen gegeben werden, ohne dass diese die Höhe etwaiger Entschädigungen auch nur annähernd einschätzen können, wäre mit einer Vorabschätzung für das Ziel der Konditionentransparenz viel gewonnen.

Zurzeit begegnen Immobiliardarlehensnehmern dagegen Passagen wie die folgende, ohne dass diese von der Rechtsprechung bisher beanstandet werden:

„4.3 Vorfälligkeitsentschädigung

Im Falle einer vorzeitigen Rückzahlung kann die Bank gem. §502 BGB eine angemessene Vorfälligkeitsentschädigung für den unmittelbar mit der vorzeitigen Rückzahlung zusammenhängenden Schaden verlangen. Der Schaden berechnet sich nach den vom Bundesgerichtshof vorgeschriebenen finanzmathematischen Rahmenbedingungen, die insbesondere

ein zwischenzeitlich verändertes Zinsniveau,

die für das Darlehen ursprünglich vereinbarten Zahlungsströme,

den der Bank entgangenen Gewinn,

die infolge der vorzeitigen Rückzahlung ersparten Risiko- und Verwaltungskosten berücksichtigen

sowie

nach dem mit der vorzeitigen Rückzahlung verbundenen Verwaltungsaufwand (Bearbeitungsentgelt).“

Sicherlich geht die Forderung nach einem nahezu maximalen Maß an Transparenz, wie es eine exemplarisch mit Zahlenwerten befüllte Tabelle über die Höhe von Vorfälligkeitsentschädigungen, gegliedert nach Ablösezeitpunkt und Wiederanlagerendite, darstellt, über die gesetzlich zwingenden Anforderungen hinaus, denn die gesetzliche Auflage bezieht sich nur auf die

„Voraussetzungen und die Berechnungsmethode für den Anspruch auf Vorfälligkeitsentschädigung“ (Art. 247 § 7 Abs. 2 Nr. 1 EGBGB).

Darlehensnehmern wäre jedoch sehr geholfen, wenn sie schon bei Vertragsschluss ein Gespür dafür bekämen, was sie später an möglicher Vorfälligkeitsentschädigung erwartet.

Der BGH ist der Ansicht:

„die Wiedergabe der gesetzlichen Kappungsgrenze nach § 502 Abs. 1 S. 2 BGB in der bis zum 20.03.2016 geltenden Fassung (jetzt § 502 Abs. 3 BGB)“ reiche „aus, um dem Verbraucher eine zuverlässige Abschätzung seiner finanziellen Belastung im Falle einer vorzeitigen Rückzahlung zu ermöglichen.“

Dieser Einschätzung mag man uneingeschränkt zustimmen, soweit es sich um ein Allgemein-Verbraucherdarlehen handelt, denn die Zinsentschädigung kann sich maximal gerade einmal auf einen Betrag von 1% des vorzeitig zurückgezahlten Betrags belaufen. Übertragen auf das in diesem Aufsatz behandelte Berechnungsbeispiel betrüge sie somit höchstens 2.000 EUR.

Bei Immobiliar-Verbraucherdarlehen fällt jedoch die Kappungsgrenze nach § 502 Abs. 3 Nr. 1 weg. Die Vorfälligkeitsentschädigung wird dann nur noch beschränkt durch:

„den Betrag der Sollzinsen, den der Darlehensnehmer in dem Zeitraum zwischen der vorzeitigen und der vereinbarten Rückzahlung entrichtet hätte“ (§ 502 Abs. 3 Nr. 2 BGB).

Dieser Betrag würde im schlimmsten Fall, sofern das Beispielsdarlehen unmittelbar nach seiner Vollauszahlung abgelöst werden sollte, nur durch einen Betrag von 19.021 EUR (vgl. Tabelle 1) begrenzt, unter einer zehnjährigen Zinsbindung sogar erst durch einen Betrag von 35.881 EUR.

Ginge man davon aus, dass das Beispielsdarlehen in zehnjähriger Ausgestaltung als Vorausdarlehen eines anzusparenden Bausparvertrags zu betrachten wäre, so trüge es keine Tilgung und die Sollzinsengrenze verliefe dann bei 40.000 EUR, also 20% des ausgeliehenen Kapitals. Damit würde ein Spielraum von Vorfälligkeitsentschädigungen zwischen 0 EUR und 40.000 EUR eröffnet. Bei höheren Sollzinsätzen von 4 oder 5% sogar von 80.000 EUR oder 100.000 EUR, was dann bis zu 50% des Darlehenskapitals ausmachen würde. In solchen Fällen kann schlechterdings nicht mehr davon gesprochen werden, dass die Kappungsgrenze dem Immobiliar-Verbraucherdarlehensnehmer eine zuverlässige Abschätzung seiner Zinsentschädigung ermögliche.

V. Vorfälligkeitstransparenz fördert den Interbankenwettbewerb

Des Weiteren könnte ein interessanter Seitenaspekt einer entsprechenden Angabepflicht zur erwarteten Höhe von Zinsentschädigungen nutzbar gemacht werden. Voraussetzung dafür ist allerdings, dass die in die Verträge aufgenommenen Angaben zur Höhe etwaiger Entschädigungen einen rechtlich verbindlichen Charakter haben.

Eine weitere Voraussetzung wäre, dass die Zinsentschädigungen bei noch verbleibenden gebrochenen Restbindungszeiten linear zwischen den vollen Jahren zu interpolieren sind. Das Gleiche hätte für „krumme“ tagesaktuelle Wiederanlagerenditen im Ablösezeitpunkt zu gelten.

Der verbindliche Charakter würde darin bestehen, dass die sodann bei einer vorzeitigen Ablösung von der Darlehensgeberin erhobene Zinsentschädigung das interpolativ ermittelte Ergebnis nicht überschreiten darf. Institute dürfen dabei in ihren Tableaus durchaus mit niedrigeren Zinsentschädigungen werben, die unterhalb des gesetzlich normierten Ausgleichs der wirtschaftlichen Nachteile notieren. Sie müssen sich aber in der späteren Ablösesituation dann an diesen niedrigeren Vorfälligkeitsausweisen festhalten lassen.

Das wirtschaftliche Ergebnis einer derartigen Regulierung wäre durchaus wünschenswert: Hohe in den Verträgen aufgeführte Vorfälligkeitsentschädigungen schrecken potentielle Darlehensnehmer eher von einem Vertragsabschluss ab, günstige Zinsentschädigungen befördern dagegen diesen Abschluss. Es könnte sich somit eine Situation entwickeln, unter der sich die Unternehmen der Kreditwirtschaft in einen Wettbewerb nicht nur um die niedrigsten Darlehenszinssätze, sondern überdies um die niedrigsten Zinsentschädigungen begeben.

Meine persönliche Prognose ist die, dass sich geradezu ein Wettbewerb um die niedrigste gerade noch kostendeckende Vorfälligkeitsentschädigung entfalten wird. Sie wird ausschließlich den Ausgleich der Veränderung der Sollzinssätze zwischen Abschluss und Auflösung des Darlehens umfassen, den sog. Zinsverschlechterungsschaden. Der wirtschaftliche Nachteil einer Bank, die im Kreditwettbewerb steht, ist nämlich nicht ein Zinsschaden, kalkuliert als Differenz zwischen Darlehenszinssätzen und Pfandbriefrenditen, sondern lediglich die Zinsverschlechterung zwischen den Sollzinssätzen. Die Valuten vorzeitig zurückgeführter Darlehen werden im Regelfall automatisch wieder in den Immobiliarkreditmarkt eingespeist und erzielen dort mit der Neuausleihe eine ohne die durchgeführte vorzeitige Ablösung nicht erzielbare Ersatzmarge.

Man könnte sich überdies eine Unterteilung des Marktes in einzelne Segmente vorstellen. Was heute noch undenkbar ist: Banken werben glaubhaft mit niedrigen Entschädigungshöhen. Entsprechend ihren Angaben im Darlehensvertrag haften sie für die angegebenen Vorfälligkeitsentschädigungen. Das Spannungsverhältnis zwischen dem angebotenen Sollzinssatz und der Vorfälligkeitsentschädigung wird dabei offensichtlich.

Institute, die mit niedrigen Zinsentschädigungen werben, dafür jedoch nicht mit den niedrigen Sollzinssätzen der Konkurrenz aufwarten können, locken in erster Linie solche Kreditnehmer an, deren Berufstätigkeit eine hohe räumliche Mobilität erfordert. Davon betroffen wären wohl hauptsächlich die Angestellten international aufgestellter Unternehmen, Außendienstmitarbeiter, Mitarbeiter im Forschungssektor, junge Akademiker auf ihren Karrierewegen.

Banken oder Sparkassen, die dagegen ihre Vorfälligkeitsentschädigung an der Grenze des gesetzlich Möglichen ausrichten, können mit niedrigen Sollzinssätzen aufwarten und gewinnen somit in erster Linie solche Kunden, die wenig mobil, dafür aber heimatverbunden leben. Sie lösen nur selten Darlehen vorzeitig ab. Davon profitieren deshalb insbesondere Handwerker, Einzelhandelskaufleute, Mitarbeiter ortsansässiger Unternehmen, hiesige Rechtsanwälte und Steuerberater oder niedergelassene Ärzte.

Die zurzeit bestehende ineffiziente Quersubventionierung durch überhöhte Vorfälligkeitsentschädigungen von den mobilen Darlehensnehmern hin zu den immobilen Kunden unterbliebe. Zudem würden sich die vielfachen Streitigkeiten um die Vorfälligkeitsentschädigungen, welche die Anwälte und die Gerichte über Gebühr belasten, zumindest im Bereich der Verbraucherdarlehensnehmer erübrigen und deshalb eine Ressourcenersparung nach sich ziehen. Anwälte und Gerichte könnten sich damit wichtigeren Aufgaben zuwenden.

VI. Fazit

Vorfälligkeitsentschädigungsforderungen bei vorzeitigen Ablösungen erwischen Immobiliar-Verbraucherdarlehensnehmer stets auf dem linken Fuß. Zwar informiert der seinerzeit abgeschlossene Darlehensvertrag über diese Besonderheit der vorzeitigen Ablösung. Völlige Unklarheit herrscht dagegen bei den Verbrauchern darüber, welche Höhe diese Entschädigungen erreichen können. Wird der Darlehensgeberin gegenüber Verbraucherdarlehensnehmern auferlegt, schon bei Abschluss im Immobiliar-Darlehensvertrag eine Übersicht über mögliche Höhen der Zinsentschädigung darzustellen, so werden die Kreditkunden dazu befähigt, rationalere Entscheidungen für oder gegen den Vertrag bzw. für oder gegen eine Modifikation des Vertragsangebots zu treffen.

Empfehlen Sie den Beitrag gerne weiter:

Prof. Dr. Klaus Wehrt ist online. Sie können ihm Ihre Fragen direkt im Chat stellen.

1

Wir verwenden Cookies auf unserer Website. Erforderliche Cookies helfen, die Website nutzbar zu machen. Über sie wird der Zugriff auf sichere Bereiche der Website, die Warenkorb-Funktion sowie die Speicherung Ihrer Cookiepräferenzen ermöglicht. Ohne diese Cookies kann die Website nicht richtig funktionieren.